Cum-Cum: Ein Milliardenmonster, das kaum Spuren hinterlässt

Bis heute ist unklar, wie viele Milliarden dem Fiskus durch Cum-Cum-Geschäfte verloren gingen. Schätzungen dazu sind entweder konservativ oder unsicher, wie unsere Übersicht zeigt.

Der Deal ist im Kern einfach: Ausländische Investoren müssen eine Steuer auf Dividenden zahlen, doch inländische Anleger können sich die Summe erstatten lassen. Also überreichen ausländische Aktionäre vor dem Dividendenstichtag die Aktie an einen Inländer, der sich die Kapitalertragssteuer anrechnen lässt und die Aktie danach wieder an den ausländischen Eigentümer zurückgibt. Die so eingesparte Steuer teilen sich beide Akteure untereinander auf. In Deutschland wurde das Prinzip in etlichen Varianten erprobt. Die Geschäfte liegen oft viele Jahre zurück.

Waren die Deals lange üblich, gelten sie heute als unzulässig und anrüchig, wenn nicht als strafbar. Das Bundesfinanzministerium sieht keine Grundlage für eine Steuerrückerstattung, wie es in einem Schreiben im Jahr 2021 festhielt. Die Geschäfte gelten in Medienberichten als „großer Bruder“ von Cum-Ex-Geschäften, die auf eine doppelte Erstattung einmal gezahlter Kapitalertragssteuer aus waren und strafbar sind.

Bund und BaFin rechnen konservativ

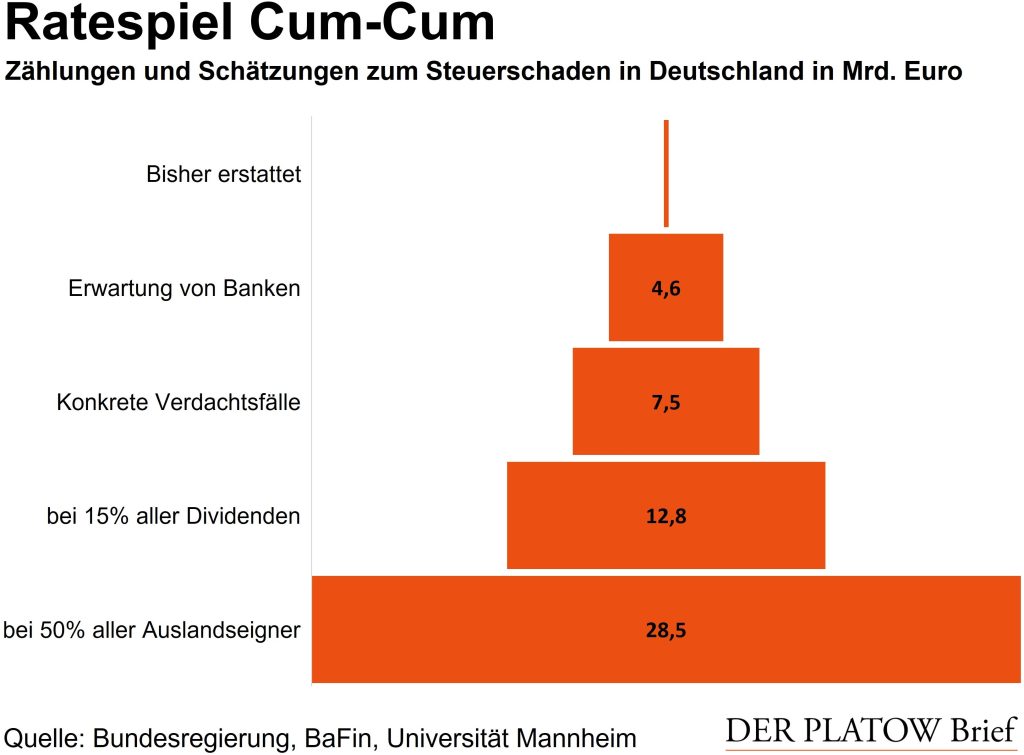

Niemand weiß, wie groß die Summen sind, die mittels Cum-Cum-Deals dem Fiskus vorenthalten wurden. Bisher hat der Staat 227 Mio. Euro erfolgreich zurückgefordert, wie die Bundesregierung im Juli festhielt. Der tatsächliche Steuerschaden geht vermutlich in die Milliarden, doch eine genaue Summe kennt niemand. Die Finanzaufsicht BaFin hat in einer umfassenden Abfrage unter Banken im Jahr 2021 eine erwartete finanzielle Last von 4,6 Mrd. Euro ermittelt, die Banken aufgrund möglicher Steuerrückforderungen erwarten. Aktuell läuft eine neue Abfrage der BaFin. Derweil zählt die Bundesregierung für alle bekannten Verdachtsfälle eine potenzielle Summe von 7,5 Mrd. Euro.

Hochrechnung kommt auf üppige Summen

Die Schätzungen sind konservativ, da sie bisher unentdeckte Geschäfte nicht einbeziehen. Der Finanzwissenschaftler Christoph Spengel, Wirtschaftsprofessor an der Universität Mannheim, präsentiert daher verschiedene Hochrechnungen, die auf höhere Steuerschäden hinauslaufen. Grundlage sind zunächst die Dividendenzahlungen großer Aktiengesellschaften über einen langen Zeitraum hinweg. Zwischen den Jahren 2000 und 2020 haben Dax-Unternehmen demnach Dividenden in Höhe von 570,1 Mrd. Euro gezahlt.

Auf dieser Grundlage rechnet Spengel mit zwei Szenarien: Erstens gingen in einigen bekannten Fällen tatsächlich Aktien um den Dividendenstichtag an inländische Banken über. Der Forscher leitet daraus eine Quote von 15% ab und nimmt hierfür Cum-Cum-Geschäfte an. Somit kommt er auf Dividendenzahlungen von 85,5 Mrd. Euro, für die eine Steuerzahlung vermieden wurde. Bei einer Steuerrate von 15% ergäbe sich ein Steuerschaden von 12,8 Mrd. Euro.

Hohe Pfuschquote unterstellt

In einem zweiten Szenario nimmt Spengel an, dass ausländische Eigentümer die Hälfte aller Dividenden mittels Cum-Cum-Deals an der Steuer vorbeigelotst haben. Weil rund zwei Drittel aller Aktien ausländischen Investoren gehören, entfallen in Spengels Rechnung auf diese Gruppe Dividenden von 380,6 Mrd. Euro. Sofern die Investoren die Hälfte dieser Summe, nämlich 190,3 Mrd. Euro, durch Cum-Cum-Transaktionen geschleust hätten, ergäbe sich bei einer Rate von 15% ein Steuerschaden von 28,5 Mrd. Euro. Die Zahl wird regelmäßig mit Nachkommastelle zitiert, dabei handelt es sich lediglich um eine grobe Hochrechnung.

Spengel setzt sich auch politisch für eine Aufarbeitung von Cum-Cum-Geschäften ein. Er ist Gründungsmitglied des Vereins Bürgerbewegung Finanzwende, der sich als Gegengewicht zu den Interessenvertretern der Finanzbranche versteht. Zuletzt zankte sich Spengel mit Monika Jachmann-Michel, Vorsitzende Richterin am Bundesfinanzhof, über die Strafbarkeit der Geschäfte.

Kein Termin vor Gericht

Bisher ist umstritten, unter welchen Umständen Cum-Cum-Geschäfte strafbar waren. Im März hatte das Oberlandesgericht Frankfurt eine Anklage gegen fünf ehemalige Manager der Deutschen Pfandbriefbank zugelassen. Verhandelt wird der Fall am Landgericht Wiesbaden, das ursprünglich keinen hinreichenden Tatverdacht erkannt hatte. Unklar ist, wann es losgeht. „Angesichts der mit Haftsachen außerordentlich stark belasteten zuständigen Strafkammer konnte eine Terminierung bisher nicht erfolgen“, erklärt das Landgericht auf Anfrage. Die Aufarbeitung dauert lang.