Plattformen für Baukredite zu dick für große Sprünge

Rund ein Drittel aller Wohnkredite in Deutschland fließt über Plattformen der Hypoport und gut ein Zehntel über Interhyp. Den Vermittlungsriesen fällt weiteres Wachstum schwer.

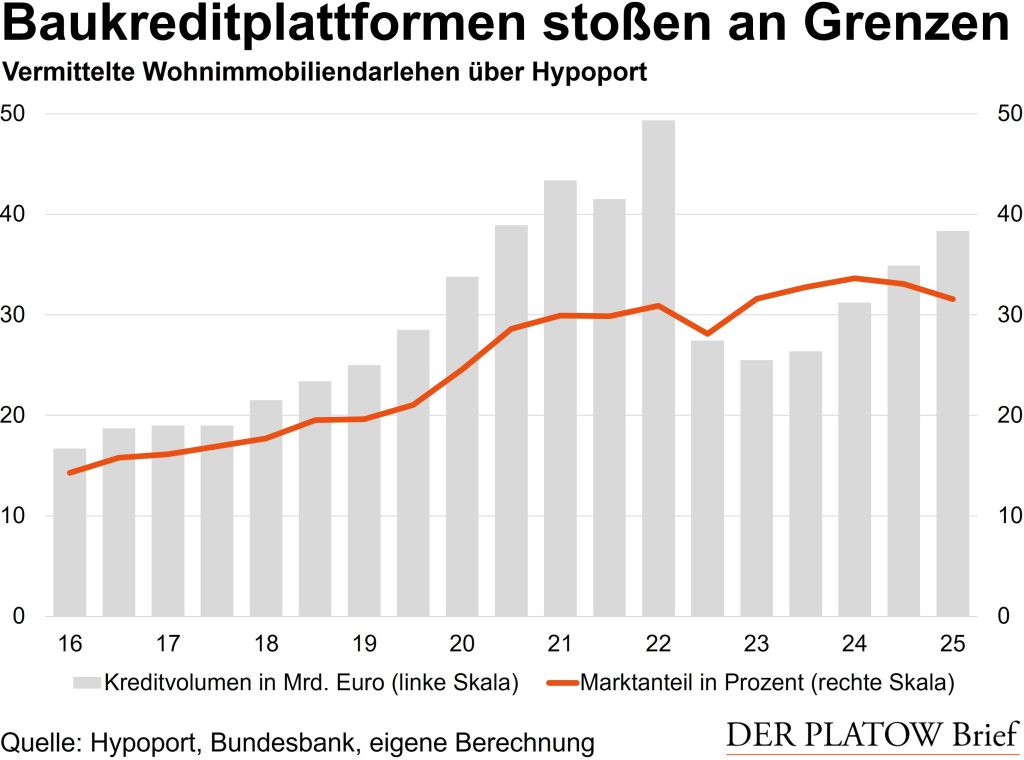

Ein erheblicher Anteil aller Wohnbaudarlehen an Privatleute in Deutschland läuft über zwei Kreditplattformriesen: Vorneweg steht Hypoport, die sowohl Plattformen für Banken, Sparkassen und Drittvermittler bereitstellt als auch mit der Eigenmarke Dr. Klein auf die Kreditkunden zugeht. Rund ein Drittel des Wohnkreditneugeschäfts fließt über eine Plattform des Konzerns (siehe Grafik). Daneben vermittelt die ING-Tochter Interhyp fleißig Darlehen an Privatleute. Das Unternehmen erreicht im jüngsten Berichtsjahr von 2024 nach unseren Berechnungen einen Marktanteil von etwas mehr als ein Zehntel.

Die Marktmacht der beiden Plattformen ist gewaltig. Der Vergleich von Kreditzinsen setzt die Branche unter Preisdruck, denn Kunden erhalten so die Auswahl aus etlichen Kreditangeboten. Die Plattformen erhalten bei erfolgreicher Vermittlung eine Provision der kreditgebenden Bank. Allerdings nutzen auch Banken selbst bestimmte Plattformen der Hypoport, um ihrer Kundschaft Kredite von Dritten anzubieten: Die Sparkassen greifen dabei auf Finmas zurück, die Kreditgenossenschaften auf Genopace.

Für die Grafik haben wir die Volumina von Hypoport mit Bundesbank-Daten zum Gesamtmarkt abgeglichen. Die Marktanteile lassen sich dabei zwar nur ungefähr ermitteln, weil Bundesbank und Hypoport im Detail etwas anders zählen und rechnen. Eindeutig ist jedoch die Tendenz: Über viele Jahre stiegen die Marktanteile rasch. Seit dem Jahr 2021 jedoch gewinnen die Plattformen kaum noch hinzu. Das gilt für Hypoport in ähnlicher Weise wie für Interhyp. Weil auch das Kreditneugeschäft insgesamt seit der Zinswende 2022 stark gefallen ist, brach das vermittelte Volumen hier wie dort ein.

Börse senkt Daumen

Mit steigenden Immobilienpreisen und Wohnkreditvolumina dürften die Anteile der Kreditplattformen wieder steigen, hofft Hypoport. Nicht immer erreicht der Konzern seine Ziele. Vor wenigen Tagen hatte Hypoport die Jahresziele für Umsatz und Gewinn gekappt. Denn die Plattform Starpool Finanz, eine gemeinsame Tochter mit der Deutschen Bank, schneidet im laufenden Jahr schlechter ab als erwartet. An der Börse steht Hypoport aber bereits seit Jahren unter Druck. Seit dem Höhepunkt im Jahr 2021 ist der Kurs um mehr als drei Viertel auf zuletzt rund 129 Euro je Aktie gefallen.

Der Fluch der Vermittler ist der Erfolg früherer Jahre: Weil die Marktanteile bereits sehr hoch sind, ist weiteres starkes Wachstum schwierig. Ab und zu wollen Banken und Sparkassen die Kundschaft auch mit eigenen Krediten versorgen.