Viel Angst vor Kreditzinsen, aber kaum Hoffnung auf Sparzinsen

Seit Jahren rechnen die Deutschen eher mit steigenden Kreditzinsen als mit steigenden Sparzinsen. Zuletzt hat die Kluft dabei sogar deutlich zugenommen – das sind die Gründe.

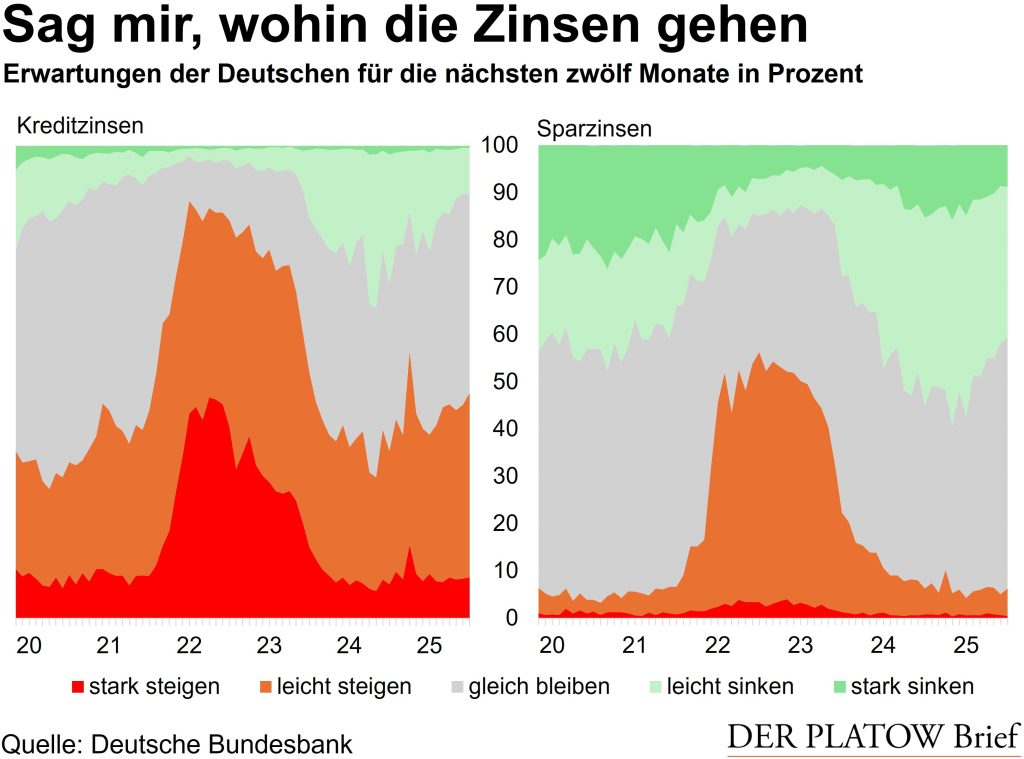

Die Deutschen blicken pessimistisch auf die künftige Entwicklung der Zinsen: Sie erwarten in der Tendenz steigende Zinsen für Darlehen, aber sinkende Zinsen auf ihr Erspartes. Bereits seit vielen Jahren zeigt sich diese Kluft in den Zinserwartungen, wie die Bundesbank festhält. Seit April 2020 lassen die Experten der Notenbank Monat für Monat rund 2.000 Menschen befragen.

So rechnen laut jüngster Erhebung vom Dezember 48% der Deutschen für die kommenden zwölf Monate mit steigenden Zinsen für Kredite, während lediglich 10% steigende Zinsen auf Sparkonten erwarten. Umgekehrt sehen nur 6% fallende Zinsen für Kredite, aber 41% fallende Zinsen auf das Ersparte.

Zinsentwicklung prägt Zinserwartung

Dabei zeigen die Deutschen feine Antennen für die tatsächliche Zinsentwicklung: In der Zinswende 2022 schossen nach Daten der Bundesbank zunächst die Immobilienkreditzinsen nach oben, ehe die Sparzinsen auf Termineinlagen allmählich nachzogen. Die Kluft der Erwartungen für Kredite einerseits und für Sparkonten andererseits ging spiegelbildlich zur tatsächlichen Zinsentwicklung zunächst weiter auseinander, ehe sich die Lücke später wieder einengte.

Ab Anfang 2024 wiederum fielen die Zinsen auf Termineinlagen schneller als für Immobiliendarlehen. Parallel dazu drifteten auch die Erwartungen für die künftige Zinsentwicklung wieder auseinander. Gerade der jüngste Anstieg der Zinsen für Immobilienkredite zum Jahresende 2025 prägt offenbar auch die Erwartungen für die kommenden zwölf Monate.

Die Angst sitzt tief

Doch die Marktentwicklung allein kann die Kluft nicht erklären. Denn in jeder Marktphase tippen mehr Menschen auf steigende Kreditzinsen als auf steigende Sparzinsen, während umgekehrt weniger Befragte für sinkende Kreditzinsen als für sinkende Sparzinsen votieren. In den Zinserwartungen zeigt sich somit aus Sicht privater Haushalte viel Angst, aber wenig Hoffnung.