Volksbank Stuttgart kämpft mit Einlagenrückgang

Die Volksbank Stuttgart, die Ende 2023 auf eine Bilanzsumme von 8,8 Mrd. Euro (-4,3% z. Vj.) kam, blickt auf ein gutes Geschäftsjahr zurück. Der Zinsüberschuss wuchs um 13% auf 152 Mio. Euro, allerdings stellt das Institut für 2024 direkt eine Stagnation in Aussicht, da der Zinsaufwand steige. Der Provisionsüberschuss erhöhte sich 2023 um knapp 5% auf 52 Mio. Euro.

Trotz eines 12% höheren Personal- und knapp 9% höheren Verwaltungsaufwands, was angesichts des Inflationsdrucks nicht verwundert, resultierte das in einem 12%-Wachstum beim Betriebsergebnis vor Bewertung. Das Ergebnis vor Steuern kletterte sogar um 37% auf 56 Mio. Euro.

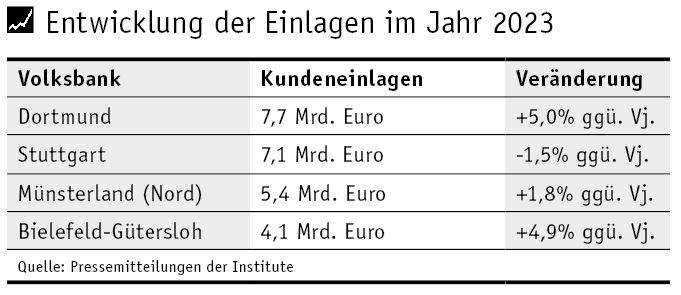

Basis dessen sei das dynamische Kundengeschäft gewesen: Das Kundengeschäftsvolumen legte um knapp 3% auf 17,5 Mrd. Euro zu. Gleichzeitig verzeichnete die Volksbank aber einen leichten Rückgang bei den Einlagen. Auf diese Kennzahl wird vor dem Hintergrund des 2023 wieder aufgeflammten Wettbewerbs bei Tagesgeld-Zinsen momentan besonders geschaut. Daher lohnt ein Vergleich mit anderen Genossenschaftsbanken ähnlicher Größe, die jüngst 2023er-Zahlen veröffentlicht haben (s. Tabelle).

Da wäre etwa die Dortmunder Volksbank, die bei den Kundeneinlagen einen satten 5%-Zuwachs auf 7,7 Mrd. Euro verbuchte. Bei der Volksbank Bielefeld-Gütersloh (Bilanzsumme: 5,6 Mrd. Euro) stiegen die Einlagen in ähnlicher Höhe auf 4,1 Mrd. Euro und auch die Volksbank im Münsterland (ehemals „Münsterland Nord“) konnte die Zahl leicht steigern.

Der starke Anstieg beim Dortmunder Institut ist auch deshalb so erstaunlich, da die Volksbank bislang keine ungewöhnlich hohen Zinsen auf Tagesgelder gezahlt hat. Lag der Zinssatz im Januar 2023 noch bei 0,3%, wurde er Ende März auf 0,6%, Mitte Juli auf 0,75% und Ende August schließlich auf 1,0% angehoben. Ähnlich gestaltet es sich bei der Volksbank im Münsterland, die aktuell „je nach Höhe der Anlagesumme und Dauer Zinsen zwischen 1,0 und 2,35%“ bietet. Daneben gäbe es zur längeren Zinssicherung auch Produkte mit einem Zins i.H.v. bis zu 4%, heißt es auf Anfrage.

Die Volksbank Stuttgart setzt „auf gut verzinstes Festgeld mit einer Laufzeit von 12 Monaten sowie ein Kombiprodukt aus Festgeld und Fondsanlage. Beim 12-Monats-Festgeld liegen wir im Moment bei 3%, im Herbst haben wir das Festgeld mit 3,75% verzinst“, teilt ein Sprecher mit. Die Korrelation von gezahlten Zinsen und Kundeneinlagen wird aus diesen drei Beispielen nicht wirklich ersichtlich.

Überregionale Wettbewerber wie das holländische Fintech Bunq oder der Neobroker Trade Republic bieten mittlerweile schon 4,5% bzw. 4% als Basis, und immer mehr digitale Anbieter (u.a. Nao) drängen mit Tagesgeld-Angeboten in den Markt (s. PLATOW v. 20.2.). Die Einlagenschlacht ist noch lange nicht ausgefochten.

Die Regionalbanken betonen dabei immer wieder, dass die Vermögensanlage insgesamt betrachtet werden müsse, wo die Beratungsqualität maßgeblich hereinspiele, und verweisen folglich auch auf die Entwicklung ihres Wertpapiergeschäfts. Bei der Volksbank Stuttgart verdoppelten sich die neu eröffneten Kundendepots innerhalb eines Jahres, beim Münsterländer Institut erhöhte sich das Volumen an Wertpapierdepots um 11% auf den Höchstwert von 4,2 Mrd. Euro. Das Wertpapiergeschäft der Volksbank Bielefeld-Gütersloh wuchs sogar um 26% auf 1,8 Mrd. Euro. ck