Warum die Symbiose aus Fondshaus und Ortsbanken so gut funktioniert

ETFs? Neobroker? Pah! Das klassische Fondsgeschäft über den Bankvertrieb funktioniert weiterhin. Bei der Vergütung des Vertriebs liefern sich DekaBank und Union Investment ein Kopf-an-Kopf-Rennen.

Der Applaus für Hans Joachim Reinke (64), den langjährigen Chef von Union Investment, war in der zurückliegenden Woche überschwänglich. „Das Ende einer Ära“, sieht die Gestalterbank anlässlich des Abschieds des Managers, den alle nur „Aki“ nennen. „Herausragende“ Verdienste, die nachwirken werden, attestierte DZ Bank-Chef Cornelius Riese. „Ich verneige mich vor Deiner Lebensleistung“, schrieb R+V-Chef Norbert Rollinger. „Großer Sport und große Gefühle“, freut sich Reinkes Nachfolger André Haagmann, der in der zurückliegenden Woche die Chefposition an der Spitze von Union Investment übernahm.

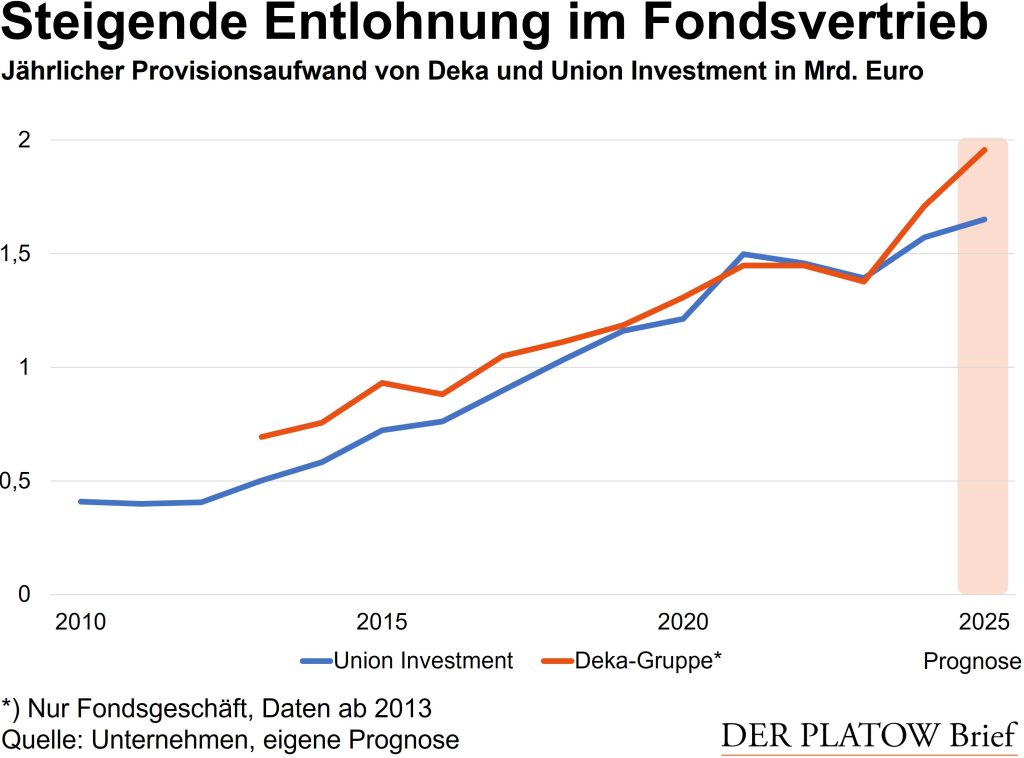

Eindruck hinterließ aber nicht nur Reinkes Art – diskussionsfreudig, rhetorisch flott unterwegs, dabei herzlich, aber zugleich auch dominant und tonangebend. Politisches Kapital zog Reinke auch aus dem geschäftlichen Erfolg des Fondshauses, das die Genossenschaftsbanken und andere Vertriebspartner der Gruppe mehr als auskömmlich vergütete. Während sich das Fondsvolumen unter Reinkes Führung von 2010 bis Ende 2025 auf 535 Mrd. Euro verdreifachte, legte der Provisionsaufwand – darunter fallen die Vertriebsvergütungen – sogar um ungefähr das Vierfache auf etwa 1,6 Mrd. Euro zu. Auch die Ergebnisrechnung der DZ Bank-Tochter überzeugt: 2025 war erneut ein milliardenschweres Betriebsergebnis drin.

Kopf an Kopf

Zeitweilig lieferten sich die Genossen damit sogar ein Kopf-an-Kopf-Rennen mit den Sparkassen, die im Fondsvertrieb der Deka-Gruppe ebenfalls wachsende Auskehrungen an den Vertrieb ausweisen, als Finanzgruppe aber größer sind. Im vergangenen Jahr dürfte die DekaBank den Provisionsaufwand im Fondsgeschäft aber stärker gesteigert haben. Bereits im ersten Halbjahr gab es ein deutliches Plus von 14% im Vergleich zum Vorjahr, während Union Investment im Gesamtjahr laut Reinke lediglich einen „Tick“ zulegte.

Die Symbiose aus Ortsinstituten und Fondshaus funktioniert hier wie dort. Die Sparkassen und Genossenschaften erreichen über ein schrumpfendes, aber immer noch beachtliches Filialnetz zahlreiche Kunden, während DekaBank und Union Investment massentaugliche Fonds liefern und den Vertrieb entlohnen. Durch den Verkauf von Sparplänen haben sich beide Häuser zudem hohe Zuflüsse für lange Zeit weitgehend gesichert. Mit dem Finanzplatz-Briefing erhalten Sie dreimal pro Woche um 6 Uhr morgens exklusive Einblicke, die Sie sonst nirgendwo finden: Recherchen, Analysen, Einordnungen. Kurz und auf den Punkt. Weitere Informationen zum Datenschutz finden Sie hier.PLATOW Finanzplatz-Briefing

Weil das Modell über Fondsgebühren aus dem Vermögen der Anleger finanziert sein will und in der Beratung Interessenkonflikte drohen, ist der Provisionsvertrieb umstritten. ETFs als billige Fondslösung und Direktbanken und Neobanken als digitale Alternative zur Filiale setzen die traditionellen Spieler zwar unter Druck, doch das Vertriebsmodell der Sparkassen und Kreditgenossenschaften funktioniert weiterhin. Der Rat vom Bank- oder Sparkassenberater bleibt gefragt, auch weil eine Geldanlage komplex erscheint und die Verkaufsempfehlung unverbindlich ist.

Sag herzlich Servus

Auch an der Spitze der Deka-Gruppe sind Abschiede absehbar: Vize-Chef und Asset Management-Vorstand Matthias Danne (66) verlässt zur Jahresmitte die Bank, während der Vertrag von Konzernchef Georg Stocker (61) noch bis Juli 2027 läuft und auch noch verlängert werden könnte. Hier dürfte das Lebewohl ebenfalls herzlich ausfallen.