Girocard kommt kaum noch vom Fleck

Die gemeinsame Karte der deutschen Banken und Sparkassen hat einen Siegeszug hinter sich. Nun aber stößt sie an Grenzen. Das sind die Gründe.

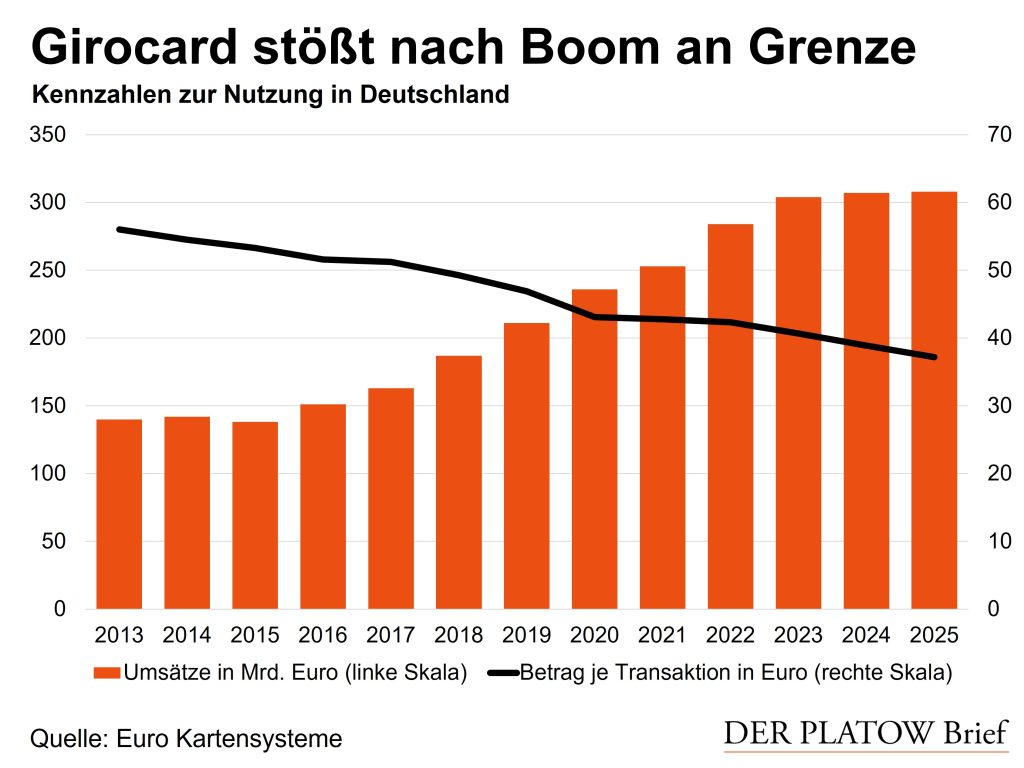

Über Jahre hinweg sind die Umsätze über die Girocard stark gestiegen – doch die Zeit ist vorbei: Um magere 0,4% auf 308 Mrd. Euro stieg das Volumen im vergangenen Jahr, wie die zuständige Gesellschaft Euro Kartensysteme festhält. Das ist der geringste prozentuale Zuwachs seit 2015, als die Umsätze zeitweilig leicht gefallen waren. Im Durchschnitt sind die Werte seit 2015 pro Jahr um 8,4% gewachsen.

Die Tochter des Dachverbands Deutsche Kreditwirtschaft (DK) deutet die Zahlen positiv: „Girocard festigt Position als führende Bezahlkarte in Deutschland“, lautet das Fazit. Tatsächlich ist die Karte Opfer ihres Erfolgs: Ihr Anteil an den Umsätzen im stationären Einzelhandel ist laut EHI Retail Institute mit 41,5% im jüngsten Berichtsjahr 2024 bereits sehr hoch – ein starkes Wachstum ist von dieser Position aus schwierig. Nachdem der Umsatz und die Zahl der Transaktionen mit der Girocard in der Coronakrise rasant gewachsen waren, legen die Werte mittlerweile nur noch geringfügig zu.

Zwar verdrängen Kartenzahlungen auch weiterhin das Bargeld. Der Anteil von Münzen und Scheinen an den Zahlungsumsätzen ist über Jahre hinweg gesunken. Stattdessen zücken die Kunden immer häufiger die Karte, und das auch für kleine Einkäufe. Dieser Trend hält an: Der durchschnittliche Betrag je Einkauf per Girocard liegt mittlerweile bei 37,25 Euro nach 38,85 Euro im Jahr zuvor. Unter der Vielzahl der Zahlungen sind also auch kleinere Beträge dabei. Die Karte kommt beim Bäcker und im Kiosk an.

Visa und Mastercard erobern Marktanteile

Doch die Girocard hat Konkurrenz: Viele Banken geben Karten von Visa und Mastercard aus, die Kreditkarten ähneln, aber wie die Girocard ebenfalls zur Gattung der Debitkarten gehören. Für den Kunden sind diese Karten ebenfalls bequem.

Die US-Kartenriesen profitieren dabei von der vorhandenen Infrastruktur. Die Zahl der Terminals ist auf zuletzt 1,3 Mio. gewachsen. Davon lebt die Girocard, aber auch ihre Konkurrenz. Der umsatzbezogene Marktanteil der Girocard an allen Debitkarten lag laut Bundesbank Ende 2024 zwar noch bei beachtlichen 72%, doch war der Wert zuvor binnen zwei Jahren um 7 Prozentpunkte gefallen.

Die Euro Kartensysteme hält mit neuen Funktionen so gut es geht dagegen: So sollen künftig wie bei einer Kreditkarte auch Reservierungen über die Girocard möglich sein, was zum Beispiel für die Buchung von Mietauto und Hotel relevant sein kann. Händler, Hotels und Vermieter können dabei eine Zahlung autorisieren lassen, ohne sie bereits zu buchen. Derartige Funktionen erlauben der Girocard noch einige Hüpfer, aber keine großen Sprünge mehr.

Girocard des Händlers Liebling

Der Handel ist dabei der treuste Freund der Girocard. Denn sie ist im Gebrauch ähnlich wie das Bargeld vergleichsweise billig. Für jede Transaktion über die Girocard fallen im Durchschnitt 60 Cent an, während die Debitkarten von Visa und Mastercard mit 69 Cent zuschlagen und die Kreditkarte sogar mit glatt 1,00 Euro, wie die Bundesbank im vergangenen Jahr ausgerechnet hat. Die Kosten umfassen neben den Gebühren etwa auch die Gerätehaltung und den Zeitverlust bei der Zahlung. Dafür kommt der Handel auf. Doch welche Karte er zückt, entscheidet allein der Kunde.