Genossenschaftsbanken kämpfen mit Sterbewelle ihrer Mitglieder

Weil viele Kreditgenossen bereits sehr alt sind und sterben, sind die Volks- und Raiffeisenbanken mit einem hohen Mitgliederschwund konfrontiert. Weshalb und wo es noch Hoffnung gibt.

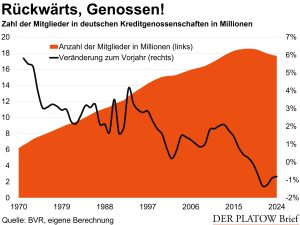

Die Demografie setzt dem System der Genossenschaftsbanken schwer zu. Da die Mitglieder der meisten Banken im Durchschnitt älter als die gesamte Bevölkerung sind, sterben tendenziell viele davon. Doch jüngere Jahrgänge sind heute deutlich kleiner als noch vor einigen Jahrzehnten, was die Gewinnung neuer Mitglieder erschwert. Seit 2018 schrumpft daher die Zahl der Kreditgenossen, und zwar von damals 18,6 Millionen auf nur mehr 17,6 Millionen, wie der Bankenverband BVR aufschlüsselt.

Doch nicht jede Genossenschaft verliert Mitglieder, sagt Wirtschaftsprofessor Richard Reichel, Geschäftsführer des Forschungsinstituts für Genossenschaftswesen in Nürnberg. Unter den großen Häusern sticht die nachhaltig orientierte GLS Bank hervor, die im vergangenen Jahr die Zahl der Mitglieder um mehr als ein Zehntel auf 143.300 ausbaute. Aus der Region Franken nennt Reichel die Raiffeisenbank Main-Spessart, die VR Bank Metropolregion Nürnberg und die VR-Bank Mittelfranken Mitte.

Nicht nur über die Dividende, sondern auch über Rückvergütungsprogramme, vergünstigte Konditionen und ausgewählte Produkte könne eine Bank Mitglieder anlocken. Auch bankferne Angebote wie vergünstige Schülernachhilfe für den Nachwuchs genossenschaftlicher Eltern böten sich an. Grundsätzlich sei der Elan aber von Bank zu Bank verschieden. Wer Mitgliederwerbung als teure Methode zur Eigenkapitalgewinnung verstehe, ziehe kaum jemanden an.

Die meisten Adressen tun sich schwer. Die großen Institute apoBank, BBBank und Volksbank Darmstadt Mainz haben nach jeweils jüngsten Angaben Mitglieder verloren. Einen besonders hohen Schwund im Laufe der Jahre verzeichnen die Sparda-Banken, was Reichel auch auf ein zeitweilig schrumpfendes Angebot kostenloser Girokonten zurückführt. Immerhin sinkt die Zahl der Mitglieder in Deutschland nicht mehr so stark wie noch vor drei Jahren. Im BVR schöpft man daher bereits Hoffnung.