Kreditgenossen erreichen Ende der Glückssträhne in der Risikovorsorge

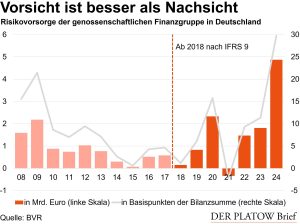

Mit einer Risikovorsorge von 4,9 Mrd. Euro im Jahr 2024 hat die genossenschaftliche Finanzgruppe einen Höchstwert erreicht. Für die Zukunft ist das paradoxerweise ein gutes Omen.

Mehr als einmal haben sich die Kreditgenossen bereits verwundert die Augen gerieben. „Deutlich hinter den Erwartungen“ fiel die Kreditrisikovorsorge im Jahr 2009 aus, wie der BVR damals für das gewöhnliche Massengeschäft der Volks- und Raiffeisenbanken sowie der Verbundunternehmen festhielt. Angesichts der weltweiten Finanz- und Wirtschaftskrise hatte der Verband Schlimmeres befürchtet. Als elf Jahre später die Corona-Pandemie zuschlug, blieb das „realisierte“ Risikoergebnis – also die tatsächlichen Ausfälle – mit lediglich 0,8 Mrd. Euro im Jahr 2020 auf dem Niveau des Vorjahres. Die hohe Risikovorsorge im Verbund beruhte auf Prognosen, die so nie eintraten. Im Folgejahr löste die Gruppe Vorsorge auf.

Mit 4,9 Mrd. Euro fiel im Verbund inklusive DZ Bank und Sondereinrichtungen im vergangenen Jahr so viel Risikovorsorge an wie noch nie in der gemeinsamen Rechnung. Das ist jeweils mehr als doppelt so viel als 2020 und 2009. Auch in Relation zur Bilanzsumme markiert die Risikovorsorge im Jahr 2024 einen Höchstwert. Allerdings macht das Regelwerk IFRS 9 seit 2018 detaillierte Vorgaben für eine vorausschauende Dotierung, so dass die Risikovorsorge seither höher ausfallen kann, aber tendenziell auch stärker schwankt als zuvor.

Die Melange für 2024 ist bekannt: Konjunkturflaute und Zinswende treiben die Insolvenzen an. Allein der Agrarhandelskonzern BayWa belastet die Gruppe mit rund 400 Mio. Euro. Eine Reihe an Problembanken büßt für riskante Geschäfte der Vorjahre, die Sicherungseinrichtung hat alle Hände voll zu tun.

Etwa die Hälfte der Risikovorsorge ist nach Logik von IFRS 9 für Kredite der „Stufe 3“ vorgesehen, die Darlehen mit tatsächlichen Ausfällen umfasst und nicht bloß auf Erwartungen beruht. Möglich, dass die Banken darüber hinaus besonders vorsichtig waren. Optimisten setzen auf ein Paradoxon: Je höher eine Risikovorsorge, desto höher die Auflösungen, wenn die Befürchtungen nicht eintreten. So gesehen haben hohe Dotierungen eine positive Seite.