Kurze Zinsbindungen sind das neue Normal

Die Zinswende vor bald vier Jahren hat das Verhalten der Kreditkunden in der privaten Baufinanzierung nachhaltig verändert. Ein Wandel, der Risiken birgt.

Zinsen lange festlegen, um die Finanzierung zu sichern: Diesen Grundsatz haben die privaten Immobilienkäufer in Deutschland lange Zeit beherzigt – bis die Zinswende kam.

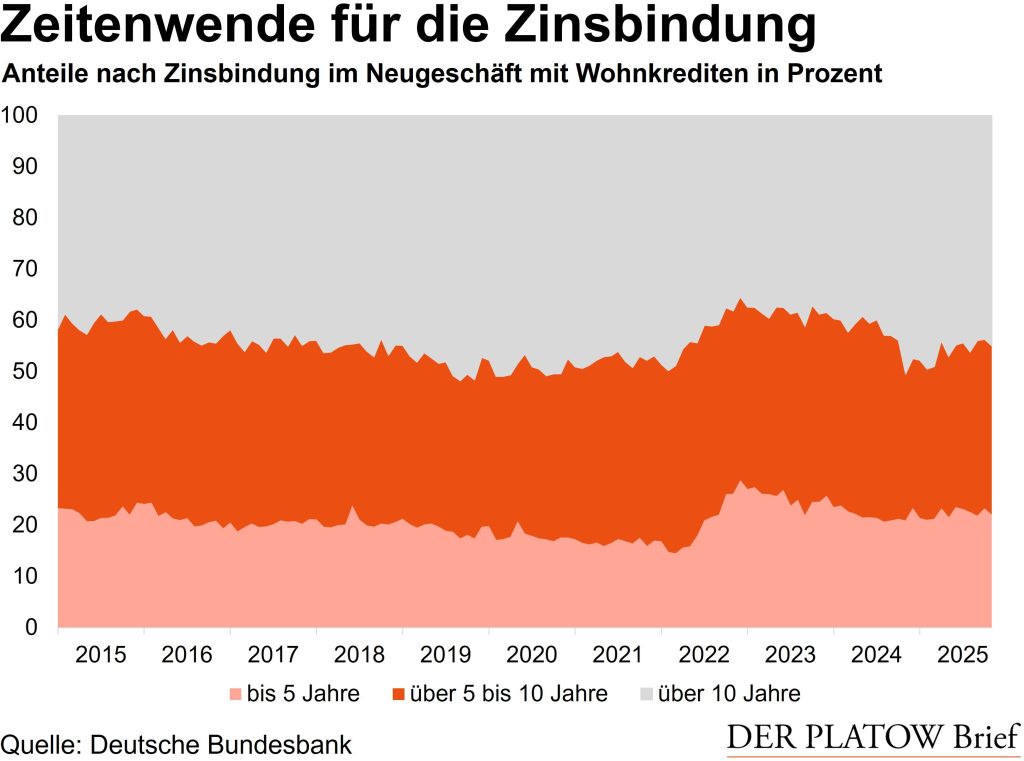

Kredite mit langer Zinsbindung von mehr als zehn Jahren machten im Neugeschäft bis ins Jahr 2022 hinein annähernd die Hälfte aller Darlehen aus, in Spitzenmonaten sogar 52%. Danach ist der Anteil auf bis zu 37% abgestürzt, ehe er sich auf zuletzt 45% im November 2025 erholte.

Umgekehrt die Darlehen mit kurzer Zinsbindung bis maximal fünf Jahre. Ihr Anteil lag über Jahre hinweg unter der Marke von 20%, mitunter sogar nur bei 15%. Nach der Zinswende waren plötzlich bis zu 29% üblich, zuletzt noch 22%.

Eine naheliegende, aber riskante Lösung

Die Gewichtsverschiebung fiel zunächst in eine Zeit, als nur noch wenige Darlehen ausgereicht wurden. Die Zinswende hat die Finanzierung von Haus und Wohnung massiv verteuert. Um zumindest zusätzliche Zinsaufschläge zu umgehen, ist eine geringere Zinsbindung eine naheliegende, aber auch riskante Lösung.

Eine Gefahr für die Finanzstabilität sehen BaFin und Bundesbank in der privaten Baufinanzierung zwar eher weniger, andere Themen nehmen mehr Raum ein. Doch die Tendenz beunruhigt: So deutet eine wieder steigende Zahl an Zwangsversteigerungen auf höhere Risiken für Privatleute hin. Immerhin steigen die Preise privater Wohnimmobilien wieder, was die Verwertung der Sicherheiten für Banken erleichtert.

Mittlerweile sind die üblichen Zinsbindungsfristen wieder etwas länger geworden. Das Bild ist nun ähnlich wie noch vor zehn Jahren. Auch im europäischen Vergleich ist die Dauer der Zinsbindung in Deutschland noch immer hoch. Und dennoch: So lange wie noch vor wenigen Jahren legen sich viele Menschen nicht mehr auf einen Zinssatz fest.