Zwangsversteigerungen kein Problem für Banken

Die Zahl der Zwangsversteigerungen von Immobilien nimmt zu. Doch haben Banken und Sparkassen ihre Lektion gelernt. Warum die Folgen nach Einschätzung von Experten diesmal überschaubar sind.

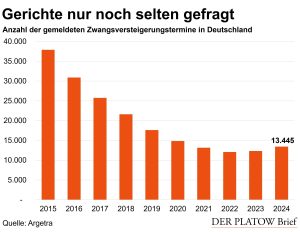

Eine wirtschaftliche Wachstumsflaute schmerzt Banken – doch in der privaten Immobilienfinanzierung sind die bisherigen Folgen erstaunlich moderat. Zwar stieg die Zahl der Terminankündigungen für Zwangsversteigerungen an deutschen Gerichten im zurückliegenden Jahr um 9% auf 13.445, wie der Informationsdienstleister Argetra nachgezählt hat. Aber gemessen an früheren Jahren ist das Niveau weiterhin niedrig. Im Jahr 2015 lag die Zahl noch annähernd dreimal so hoch.

Wie häufig Banken und Sparkassen nur einen Teil der ausstehenden Kreditsumme zurückerhalten und damit Verlust schreiben, schlüsselt Argetra zwar nicht auf. Doch gravierende Folgen für die Kreditwirtschaft sehen die Experten nicht. „Sinkende Zinsen, steigende Immobilienpreise und ein strategischer Umgang mit Zwangsversteigerungen tragen dazu bei, potenzielle Verluste effektiv zu minimieren“, schreibt die Firma auf Anfrage von PLATOW. Allerdings werde die Zahl der Zwangsversteigerungen im laufenden Jahr erneut moderat steigen. So zögen Firmen- und Verbraucherinsolvenzen zeitverzögert auch einige Immobilienstreitfälle nach sich.

Nicht alle Versteigerungen gehen auf eine gescheiterte Finanzierung zurück: Auch bei Erbschaftsstreit und Scheidung kommen Immobilien und Grundstücke mitunter unter den Hammer. Umgekehrt landet auch nicht jede gescheiterte Finanzierung vor Gericht. Wenn sich Banken mit den Kreditkunden einigen können, wird eine Immobilie oft auch ohne das Zutun der Justiz verkauft. Das war in der langen Phase steigender Immobilienpreise bis Mitte 2022 freilich einfacher als während des Preisrückgangs danach.

Insgesamt fallen Zwangsversteigerungen für die Kreditwirtschaft kaum ins Gewicht: 4,3 Mrd. Euro betrug der Verkehrswert der betroffenen Immobilien und Grundstücke im vergangenen Jahr. Zum Vergleich: Der Bestand an Wohnkrediten an Privatleute in Deutschland war nach Daten der Bundesbank per Ende November rund 1.603 Mrd. Euro schwer.