Nicht alle Banken und Sparkassen bringen genug Kapital mit

Eine neue Mindestquote für die Leverage Ratio, dafür weniger Berichtspflichten – so lautet das Angebot an kleine Banken. Wir zeigen, wie hoch die Latte hängen könnte.

Die ungewichtete Eigenkapitalquote der Banken – oft auch Verschuldungsquote oder Leverage Ratio genannt – dürfte schon bald als Kennziffer mehr Aufmerksamkeit erfahren. BaFin und Bundesbank schlagen vor, die gewichteten Kennziffern wie die harte Kernkapitalquote als Pflichtangabe für kleine Banken und Sparkassen zu streichen. Voraussetzung: Die Institute liegen mit ihrer Bilanzsumme unter 10 Mrd. Euro und verfügen über ein einfaches Geschäftsmodell sowie über eine auskömmliche Leverage Ratio, die als Kennziffer erhalten bliebe. Der Wechsel wäre für jede Bank freiwillig.

Die bisherige Mindestquote von 3% für die Leverage Ratio wäre dann viel zu niedrig. Weniger Berichtspflichten wären nur denkbar, wenn die jeweiligen Banken eine deutlich höhere Quote auswiesen, wie unisono Vertreter von BaFin und Bundesbank bekräftigen. Eine Zielgröße nennen sie ausdrücklich nicht. Bundesbank-Präsident Joachim Nagel nennt als Vorbild aber das Kleinbankenregime in der Schweiz. Dort gilt für die Leverage Ratio eine Mindestquote von 8%. Wer die Quote nicht einhält, muss weiterhin auch die gewichteten Kennziffern ausweisen.

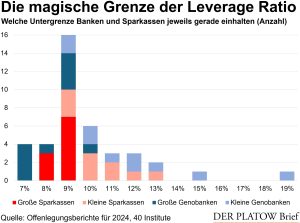

Wir haben uns deshalb angeschaut, welche Leverage Ratio Banken und Sparkassen typischerweise ausweisen. Dafür haben wir insgesamt 20 Genossenschaftsbanken und 20 Sparkassen unter die Lupe genommen. Beide Gruppen haben wir noch einmal unterteilt. Jeweils zehn „große“ Häuser in unserer Stichprobe liegen mit ihrer Bilanzsumme unter, aber nahe der Marke von 10 Mrd. Euro. Und ebenfalls jeweils zehn „kleine“ Genossenschaften oder Sparkassen bringen lediglich ungefähr 1 Mrd. Euro auf die Waage. Dabei haben wir ausschließlich Institute ausgewählt, die bereits für das Jahr 2024 Zahlen vorgelegt haben.

Spardas und Kirchenbanken mit magerer Quote

Ergebnis: Die allermeisten Geldhäuser wären in der Lage, eine Mindestquote von 8% zu erfüllen. In unserer Stichprobe zeigen lediglich vier größere Genossenschaftsbanken eine „7″ vor dem Komma und würden eine Zielquote von 8% damit knapp verfehlen. Es handelt sich dabei um die Sparda-Bank Berlin mit 7,3%, Sparda-Bank München mit 7,7%, die Bank im Bistum Essen mit ebenfalls 7,7% und die Evangelische Bank mit 7,8%. Unterhalb der Marke von 7% haben wir keine Bank aufgespürt.

Auch eine Quote von 9% wäre für die allermeisten Adressen machbar. Wir zählen allein 16 Institute, die mit ihrer Bilanzsumme leicht oberhalb dieser Marke liegen. Eine Mindestquote von 10% aber würde bereits mehr als die Hälfte aller von uns untersuchten Institute ausschließen, darunter fast alle größeren Adressen.

Kleine Häuser, dickes Polster

Insgesamt sind kleine Geldhäuser mit einer Bilanzsumme um 1 Mrd. Euro besser kapitalisiert: Eine Leverage Ratio von 10% und mehr ist hier üblich. Die Volksbank Staufen schießt mit einer Leverage Ratio von 19,6% den Vogel ab. Die Raiffeisenbank Südstormarn Mölln kommt auf beachtliche 15,2%. Von einer Erleichterung könnten also wie erhofft gerade sehr kleine Adressen profitieren.

Mit der Volksbank Dortmund-Nordwest stoßen wir auf ein bekanntes Probleminstitut, das mit einer Leverage Ratio von 12,2% aber ebenfalls solide kapitalisiert ist. Die gewichtete harte Kernkapitalquote erreicht sogar üppige 21,8%. Das Institut hat im vergangenen Jahr vor der geplanten Fusion mit der größeren Dortmunder Volksbank eine Sanierung absolviert. Dabei gab sie reichlich Kapital, aber auch viele Risikopositionen an die BAG in Hamm ab, die Spezialbank der Kreditgenossen für den Abbau von Altlasten.

Verzerrtes Bild

Mit einem Verzicht auf die gewichtete Kapitalquote ginge allerdings eine aussagekräftige Kennziffer verloren. Für die Leverage Ratio werden alle relevanten Positionen mit gleichem Gewicht erfasst, unabhängig vom Risiko. Bei der harten Kernkapitalquote ist das anders: je höher das Risiko, desto stärker das Gewicht in der Berechnung.

In unserer Übersicht finden wir etliche Institute, die eine eher geringe harte Kernkapitalquote, aber hohe Leverage Ratio haben. Das gilt vor allem für die Volksbank Brawo, die eine vergleichsweise schmale harte Kernkapitalquote von 12,7% ausweist, aber eine üppige Leverage Ratio von 10,2%. Fiele die gewichtete Quote weg, erschiene die Kapitaldecke also dicker, als sie gemessen am Risiko tatsächlich ist.

Nur bei kleineren Geldhäusern tritt die erhoffte Tendenz deutlich hervor: Je höher die ungewichtete Leverage Ratio, desto höher ist auch die harte Kernkapitalquote. Somit wäre auch die Leverage Ratio allein immer noch aussagekräftig. Bei größeren Sparkassen existiert diese Tendenz in unserer Stichprobe jedoch nicht, bei größeren Genossenschaftsbanken zeigt sie sogar in die entgegengesetzte Richtung. Der Verzicht auf Berichtspflichten führt somit zu weniger Transparenz.

Kennziffern für größere Sparkassen:

| Leverage Ratio | Kernkapitalquote | |

| Kreissparkasse Diepholz | 9,7 | 15,2 |

| Sparkasse Hildesheim Goslar Peine | 9,7 | 15,9 |

| Sparkasse Vest Recklinghausen | 9,6 | 15,1 |

| Nord-Ostsee Sparkasse | 9,4 | 15,5 |

| Sparkasse Celle-Gifhorn-Wolfsburg | 9,4 | 17,7 |

| Sparkasse Holstein | 9,4 | 14,6 |

| Sparkasse Heidelberg | 9,2 | 15,7 |

| Sparkasse Osnabrück | 8,9 | 15,3 |

| Stadtsparkasse Wuppertal | 8,7 | 18,4 |

| Förde Sparkasse | 8,3 | 15,0 |

Kennziffern für größere Genossenschaftsbanken:

| Leverage Ratio | Kernkapitalquote | |

| Volksbank Brawo | 10,2 | 12,7 |

| VR Bank RheinAhrEifel | 9,9 | 14,8 |

| Volksbank Stuttgart | 9,6 | 14,8 |

| Volksbank Köln Bonn | 9,5 | 16,1 |

| Bank für Kirche und Diakonie | 9,5 | 16,2 |

| Hannoversche Volksbank | 8,4 | 14,1 |

| Evangelische Bank | 7,8 | 16,0 |

| Bank im Bistum Essen | 7,7 | 14,3 |

| Sparda-Bank München | 7,7 | 17,7 |

| Sparda-Bank Berlin | 7,3 | 18,7 |

Kennziffern für kleinere Sparkassen:

| Leverage Ratio | Kernkapitalquote | |

| Sparkasse Hattingen | 13,0 | 21,4 |

| Kreissparkasse Döbeln | 12,1 | 18,3 |

| Sparkasse Salem-Heiligenberg | 11,5 | 17,7 |

| Sparkasse Uecker-Randow | 11,1 | 19,9 |

| Bordesholmer Sparkasse | 10,9 | 15,4 |

| Sparkasse Osterode am Harz | 10,8 | 18,3 |

| Sparkasse Duderstadt | 10,1 | 15,0 |

| Sparkasse Gladbeck | 9,8 | 14,8 |

| Sparkasse Altmark West | 9,8 | 18,4 |

| Stadtsparkasse Dessau | 9,0 | 18,8 |

Kennziffern für kleinere Genossenschaftsbanken:

| Leverage Ratio | Kernkapitalquote | |

| Volksbank Staufen | 19,6 | 33,9 |

| Raiffeisenbank Südstormarn Mölln | 15,2 | 19,8 |

| VR-Bank Lichtenfels-Ebern | 13,4 | 17,1 |

| Volksbank Rhede | 12,2 | 16,9 |

| Volksbank Dortmund-Nordwest | 12,2 | 21,8 |

| Raiffeisen – meine Bank, Hilpoltstein | 11,3 | 15,5 |

| Volksbank Düte-Ems | 10,9 | 16,1 |

| Geno Bank Essen | 10,8 | 16,5 |

| Volksbank Ettlingen | 9,8 | 17,5 |

| Volksbank in der Hohen Mark | 9,7 | 14,5 |