So viel Honig saugen unsere Banken aus der Zinsmarge

Europas Großbanken verdienen seit der Zinswende prächtig. Das haben sie aber nicht nur der Marktentwicklung zu verdanken. Auch etwas anderes spielt dabei eine große Rolle.

Die Zeit der Kleckerzinsen ist vorbei. Kredite gibt es heute wieder mit ein paar Prozenten mehr, doch Einlagen fließen immer noch reichlich herein und erleichtern die Refinanzierung. Banken operieren wieder mit breiteren Zinsmargen – und leben gut davon. Wie gut, haben wir auf der Grundlage von Daten der EZB für Sie zusammengetragen.

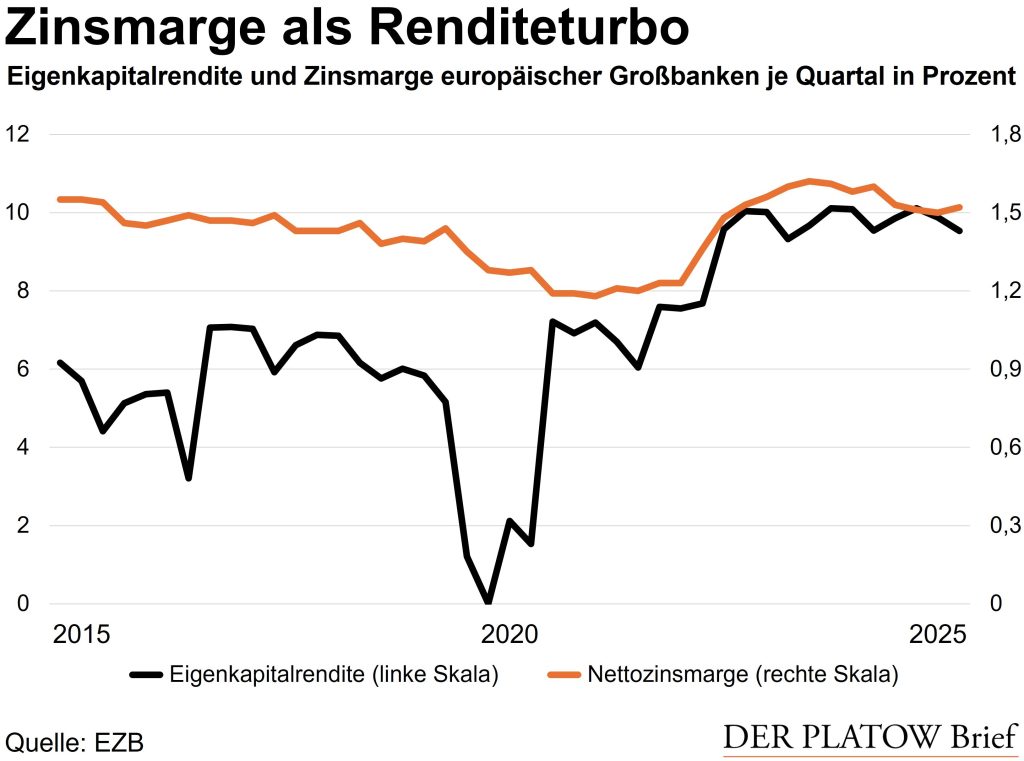

Europas Großbanken schreiben so hohe Gewinne wie lange nicht mehr. Die Eigenkapitalrenditen sprangen nach Angaben der Zentralbanker mit der Zinswende deutlich nach oben, und zwar von unter 7% im Startquartal 2022 auf über 10% im zweiten Jahresviertel 2023. Seither sind Werte nahe 10% üblich. Schon vor der Zinswende hatten sich die Renditen vom anfänglichen Corona-Schock kräftig erholt.

PLATOW Finanzplatz-Briefing

Mit dem Finanzplatz-Briefing erhalten Sie dreimal pro Woche um 6 Uhr morgens exklusive Einblicke, die Sie sonst nirgendwo finden: Recherchen, Analysen, Einordnungen. Kurz und auf den Punkt.

Weitere Informationen zum Datenschutz finden Sie hier.

Geringe Kosten, hohe Gewinne

Ein weiterer wichtiger Grund dafür, dass Banken heute viel höhere Renditen aufs Eigenkapital erzielen, hat mit der seither stark gestiegenen Effizienz zu tun. Banken arbeiten heute sehr viel wirtschaftlicher als noch vor einem Jahrzehnt. Das lässt sich vor allem daran ablesen, dass die Zinsmarge 2015 wie derzeit bei gut 1,5% gelegen hat. Damals jedoch war die erwirtschaftete Eigenkapitalrendite nur etwa halb so hoch wie jetzt.

Ein wesentlicher Grund: Die Aufwand-Ertrags-Quote der Geldhäuser lag zuletzt bei schlanken 55%. Im Jahr 2015 lag diese Kennziffer leicht oberhalb der Marke von 60%, ehe sie allmählich bis zum Startquartal 2020 auf mehr als 70% anschwoll. Seither ist der Wert gefallen. Hohe Margen und effiziente Strukturen führen im Ergebnis zu satten Gewinnen – selbst in einer wirtschaftlich turbulenten Zeit.