Spardas schlagen PSD Banken im Zinsvergleich um Längen

Die Sparda-Banken haben im Vergleich zu den PSD Banken viel mehr Filialen und Mitglieder. Das erleichtert offenbar die Kundenbindung und mit ihr das Zinsgeschäft, wie unsere Analyse zeigt. Aber auch die PSD Banken haben etwas im Köcher.

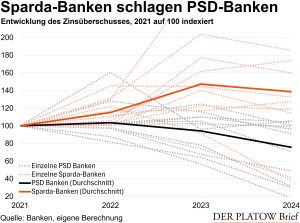

Die Sparda-Banken verdauen die Zinswende besser als die PSD Banken – zumindest dann, wenn der Zinsüberschuss als Maßstab dient. Während die historisch aus den Spar- und Darlehenskassen der Eisenbahnbeamten erwachsenen Sparda-Banken den Zinsüberschuss im Vergleich zu 2021 im Durchschnitt um mehr als ein Drittel ausbauten, gab der Wert bei den ehemaligen Post-Spar- und Darlehnsvereinen der Postbeschäftigten um annähernd ein Viertel nach. Wir haben die Differenz aus Zinsertrag und Zinsaufwand für alle elf Sparda-Banken und für elf PSD Banken erfasst. Die PSD Bank Hannover hat noch keine Zahlen für 2024 vorgelegt und fehlt daher in unserer Analyse.

Ausnahmefälle allein erklären den Unterschied nicht. Banken mit besonders hohem Rückgang des Zinsüberschusses gibt es hier wie dort. Die PSD Bank München, PSD Bank Koblenz und die Sparda-Bank Augsburg hielten dabei zuletzt die Ergebnisrechnung über der Nulllinie, indem sie Risikovorsorge auflösten. Die PSD Bank Karlsruhe-Neustadt und Sparda-Bank Hessen zogen zum Ausgleich hohe Erträge aus Wertpapierbeständen.

Auffällig ist insgesamt jedoch der Zinsaufwand, der im Verhältnis zur Bilanzsumme bei den PSD Banken im vergangenen Jahr im Durchschnitt mit mehr als 1,3% viel höher ausfiel als bei den Sparda-Banken mit unter 1,0%. Weshalb die PSD Banken mehr Geld berappen müssen, um Einlagen einzuwerben oder zu halten, verraten die Daten nicht. Allerdings fallen geringe Filialdichte und Mitgliederzahl der Institute ins Auge: Die Sparda-Banken sind laut BVR mit einer Bilanzsumme von insgesamt 87 Mrd. Euro mehr als dreimal so groß wie die Gruppe der PSD Banken mit 28 Mrd. Euro. Die Zahl der Zweigstellen der Sparda-Banken ist derweil fast neunmal so hoch (302 vs. 35), die Zahl der Mitglieder fast sechsmal (3,1 Mio. vs. 555.000). Den Sparda-Banken fällt somit die Kundenbindung vermutlich leichter.

Allerdings haben die PSD Banken eine andere Ertragsquelle ausgebaut: Sie ziehen reichlich Erträge aus Aktien und anderen nicht festverzinslichen Wertpapieren, wozu auch Spezialfonds zählen. So stiegen hier die Erträge im Jahr 2024 aufaddiert um 56 Mio. Euro auf 103 Mio. Euro. Damit glichen die PSD Banken den Rückgang des Zinsüberschusses aus, der um 54 Mio. Euro auf 222 Mio. Euro fiel.