Warum die angekündigte Entlastung der MaRisk zum Teil verpufft

Weniger Detailtiefe, mehr Ausnahmen: Die BaFin hat die geplante MaRisk spürbar entschlackt. Doch zugleich schafft das Dokument neue Aufgaben – unser Chart der Woche zieht Bilanz.

„Wir haben die Komplexität deutlich reduziert“, beteuert Nikolas Speer, BaFin-Exekutivdirektor für Bankenaufsicht. Mit der geplanten Neufassung der Mindestanforderungen an das Risikomanagement (MaRisk) schafft die Finanzaufsicht erweiterte Öffnungsklauseln für kleine und sehr kleine Banken und formuliert neue Vorgaben „prinzipienbasiert“ und damit weniger präzise, aber auch flexibler. Das verbindet die BaFin mit einer politischen Botschaft: Regulierung wird nicht komplexer, sondern in Teilen einfacher. Bis zum 8. Mai sammelt die Aufsicht Stellungnahmen zum neuen Entwurf.

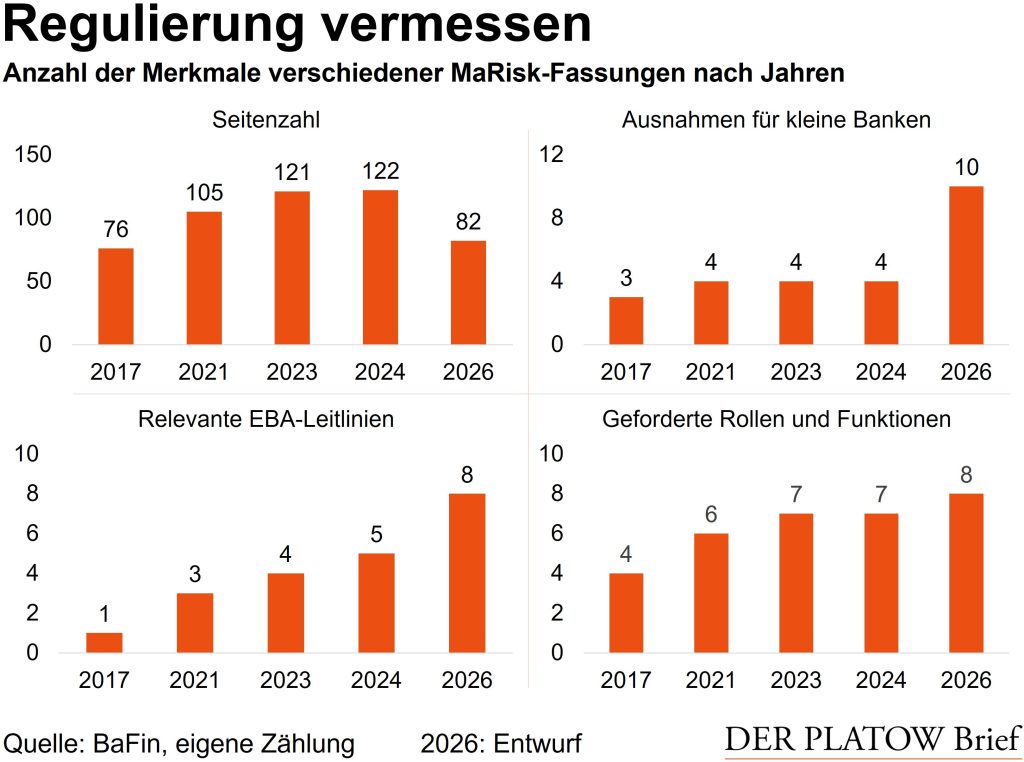

Der Entwurf ist im Vergleich zum Vorgänger deutlich entschlackt. So streicht die Aufsicht zahlreiche Detailausführungen und Beispiele oder bündelt verschiedene Textpassagen. Die Seitenzahl sank so im Vergleich zu den jüngsten MaRisk von 122 auf immerhin nur noch 82.

Ausnahmen für kleine Banken . . .

Für kleine Banken sind nun deutlich mehr Ausnahmen vorgesehen: Neben den „kleinen“ Instituten bis zu 5 Mrd. Euro Bilanzsumme führt die Aufsicht die Kategorie der „sehr kleinen“ Banken mit weniger als 1 Mrd. Euro Bilanzsumme neu ein. Diese Kleinstbanken können etwa auf spezifische Stresstests verzichten, die Berichterstattung zur Auslagerung kompakt halten, auf das getrennte Votum von Markt und Marktfolge unter Einbindung der Geschäftsleitung verzichten oder die Verantwortung für verschiedene Rollen wie die Interne Revision oder die Compliance auf einzelne Geschäftsleiter übertragen.

Von diesen Vorgaben dürften zahlreiche Institute profitieren. In Deutschland gibt es allein 354 Genossenschaftsbanken mit jeweils weniger als 1 Mrd. Euro Bilanzsumme, während zuletzt 34 Sparkassen unter dieser Schwelle lagen. Die kleinsten Geldhäuser zählen oft nur eine zweistellige Zahl an Mitarbeitern, die allerkleinsten Häuser kommen sogar mit einer Handvoll aus.

Auch andere Ausnahmen in den geplanten MaRisk helfen gerade kleinen Banken. So erhöht die BaFin die Schwellenwerte für eigenes Immobiliengeschäft von 30 Mio. auf 40 Mio. Euro sowie von 2% auf 4% der Bilanzsumme, ehe gesonderte Vorgaben im Risikomanagement greifen. Mithilfe von KI hat PLATOW die Zahl ausdrücklicher Ausnahmen für kleine Banken in den MaRisk-Varianten gezählt. Demnach ist die Anzahl seit 2017 von damals drei auf zehn gestiegen. Daneben sind von Fall zu Fall weitere Erleichterungen möglich.

. . . aber mehr europäische Vorgaben

Doch zugleich wächst das Fundament der Vorgaben. Die deutsche Finanzaufsicht muss immer mehr europäische Regelwerke beachten. Die MaRisk verweist auf die Leitlinien der European Banking Authority (EBA). Neben Kreditvergabe, Stresstests, faulen Krediten, Auslagerungen, Governance und Zinsänderungen kamen im vergangenen Jahr noch ESG-Risiken und Umwelt-Szenarioanalysen hinzu. Damit müssen Banken bereits acht EBA‑Leitlinien beachten – nach lediglich einer im Jahr 2017.

Auch die Zahl der beschriebenen Rollen wächst: Erstmals zählt die geplante MaRisk die Risiken der Informations- und Kommunikationstechnologien (IKT) auf, für die Banken konkrete Aussagen und Strategien formulieren müssen. Damit kommt eine neue Aufgabe neben traditionellen Funktionen wie Risikocontrolling, Compliance und der Internen Revision hinzu. Für unsere Grafik haben wir zudem den Revisionsbeauftragten bei Auslagerungen sowie das zentrale Auslagerungsmanagement, die etwaige Abwicklungseinheit für Problemkredite und die Validierungsfunktion für Risikomodelle gezählt. Damit kommen wir bereits auf acht geforderte Funktionen. Die Last ist also noch immer hoch.