Risikovorsorge belastet Konsumfinanzierer – wer hoffen darf, wer bangen muss

Die großen Ratenkreditgeber in Deutschland haben in der herrschenden Konjunkturflaute ihre Risikovorsorge ausgebaut. Das Bild ist von Bank zu Bank ähnlich, der Ausblick jedoch nicht.

Der finanzielle Spielraum der Deutschen ist eng. Die Indikatoren sind ernüchternd. Das Konsumklima hat sich seit dem Einbruch im Jahr 2022 kaum erholt, die Zahl der überschuldeten Menschen in Deutschland nahm im vergangenen Jahr nach Schätzung der Auskunftei Creditreform um 2% auf 5,7 Mio. zu, die Verbraucherinsolvenzen sind nach amtlicher Statistik im Jahr 2025 um 8% auf 77.200 gestiegen.

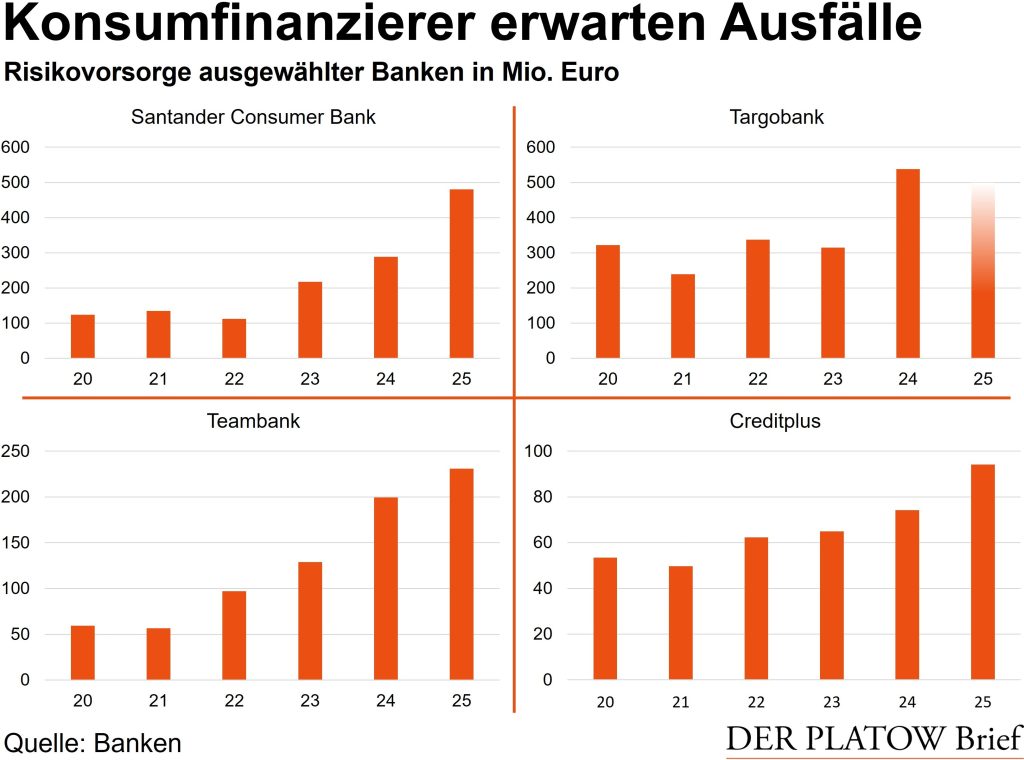

Das Geschäft mit Ratenkrediten ist aufgrund der angespannten Wirtschaftslage schwierig geworden. Zwar sind die Zahlen der einzelnen Banken nicht exakt vergleichbar, aber unsere Recherchen haben ergeben, dass die Tendenz ähnlich ist: Seit dem Jahr 2021 hat die Santander Consumer Bank das Risikoergebnis nach HGB auf 480 Mio. Euro annähernd vervierfacht, während die DZ Bank-Tochter Teambank die Risikovorsorge nach IFRS im selben Zeitraum ebenfalls ungefähr vervierfachte und auf zuletzt 231 Mio. Euro kam.

Ergebnisse stehen unter Druck

Die Konjunkturflaute zeigt hier deutliche Spuren – und das Ergebnis gerät unter Druck: Die deutsche Santander, die neuerdings als Openbank Deutschland firmiert, meldet einen Rückgang des Vorsteuerergebnisses um 10% auf 187 Mio. Euro. Noch härter erwischt es die Teambank, die einen Verlust ausweist: Das Betriebsergebnis vor Steuern beträgt minus 23 Mio. Euro nach plus 36 Mio. Euro im Jahr zuvor.

Auch die Creditplus im Konzern der französischen Großbank Crédit Agricole kam im vergangenen Jahr unterm Strich lediglich auf eine schwarze Null. Hier war die Risikovorsorge – für Feinschmecker: Abschreibungen und Wertberichtigungen auf Forderungen und bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft – auf 94 Mio. Euro gestiegen. Besser lief es nur bei der Targobank, Tochter der ebenfalls französischen Crédit Mutuel. Der Jahresabschluss für 2025 steht noch immer aus, doch ist die Risikovorsorge nach Auskunft der Bank gesunken. Im Jahr 2024 hatte die Bank jedoch einen kräftigen Zuwachs verzeichnet.

Trübe Stimmung, geteilter Ausblick

Wirtschaftsflaute und Konsumstimmung sind entscheidend. „Das hohe Niveau der Risikokosten reflektiert das anhaltend herausfordernde wirtschaftliche Umfeld in Deutschland“, formuliert Creditplus. Santander sieht „verschlechterte wirtschaftliche Rahmenbedingungen einiger Firmenkunden“, „gestiegene Ausfallraten im Kfz-Geschäft“ sowie „höhere Verlustquoten im gesamten Ratenkreditgeschäft“. Die Teambank führt eine „Bonitätsverschlechterung des Portfolios“ an. Daneben haben die Banken auch spezifische Probleme: „Betrugsfälle im Zusammenhang mit Insolvenzen von Autohändlern“ sieht Creditplus, während die Teambank ihre Risikomodelle verschärfte.

Die Zukunft malen die Banken nach unserer Auswertung in unterschiedlichen Farben: Während die Teambank mit einer „konstant hohen Risikovorsorge“ rechnet, weil sie Neugeschäft und Bestand ausbaut und das Risikoniveau hoch bleibe, skizziert Santander einen „deutlichen Rückgang“ der Nettorisikokosten, weil sie Geschäft mit Firmenkunden zurückfährt. Die Creditplus konzentriert sich auf Kunden „mit geringem Risikoprofil“ und zeigt sich mit Blick auf Erträge und Risiko „vorsichtig optimistisch“. Die Branche der Ratenkreditgeber weiß nicht, ob sie hoffen oder bangen soll.