Wo Banken und Sparkassen in der Krise besonders verwundbar sind

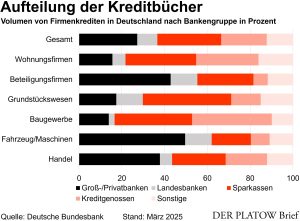

Die Wohnungs- und die Bauwirtschaft sind eine Domäne von Sparkassen und Volksbanken, während der Fahrzeug- und Maschinenbau von Großbanken bedient wird. Das hat Folgen für die bilanziellen Risiken.

Zollkrieg trifft Exportwirtschaft, Gaskrise die Energiewirtschaft, Pandemie die Gastronomie und den Handel, die Zinswende die Immobilienwirtschaft und der Trend zur Elektromobilität die Automobilindustrie – all das zieht Kreditrisiken für Banken nach sich. Insgesamt hat die Branche per Ende März Darlehen in Höhe von 1.901 Mrd. Euro an Unternehmen im Bestand, wie die Deutsche Bundesbank festhält. Je nach Bankengruppe sind die Gewichte jedoch verschieden.

Wohnungsunternehmen und Bauwirtschaft, die gemeinsam 586 Mrd. Euro auf die Waage bringen, sind eine Domäne der Sparkassen und Kreditgenossenschaften. Die Großindustrie, darunter der Fahrzeug- und Maschinenbau, wird hingegen ebenso wie Beteiligungsfirmen und der Handel von Groß- und Privatbanken bedient. Auch Auslandsbanken haben dabei reichlich Darlehen vergeben.

Die Risiken im Firmenkreditgeschäft nehmen aus Sicht der BaFin zu. Hatte die Aufsicht in ihrer alljährlichen Risikoanalyse zuletzt im März 2022 sinkende Gefahren durch Ausfall von Unternehmenskrediten vorausgesagt, machte sie in den Jahren 2023, 2024 und 2025 jeweils steigende Risiken aus.

Lediglich für Cyberrisiken sehen die Aufseher über einen noch längeren Zeitraum bereits durchgehend steigende Gefahren. Aktuelle Stichworte im Firmenkundensegment sind steigende Insolvenzahlen, Energiekosten, Geopolitik und – na klar! – Zollstreit.

Die Risikovorsorge fiel gleichwohl zuletzt überschaubar aus. So weist die Deutsche Bank für das Startquartal in der Unternehmensbank mit 77 Mio. Euro weniger Risikovorsorge aus als in der Privatkundenbank mit 219 Mio. Euro. Die Commerzbank verzeichnet mit ebenfalls 77 Mio. Euro in der Unternehmenssparte einen geringeren Anteil als im Massengeschäft.

Die BayernLB reserviert im Corporates&Markets-Segment mit 23 Mio. Euro weniger Geld für die Vorsorge als für ihre Direktbank-Tochter DKB. Noch scheint das Problem fauler Firmenkredite vielerorts beherrschbar zu sein.