Wohnkreditneugeschäft hängt in Talsohle fest

Das Wohnkreditneugeschäft in Deutschland ist trotz der jüngsten Erholung noch immer erstaunlich schwach. Das liegt nicht nur am Zinsniveau.

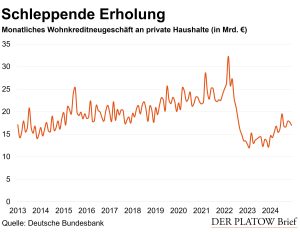

„Der Aufschwung ist da!“, freut sich das Analysehaus Barkow Consulting. „Die Flaute in der Baufinanzierung ist wieder vorbei“, resümiert das „Handelsblatt“. Alles eine Frage der Perspektive: Das Neugeschäft der deutschen Kreditwirtschaft mit Wohnbaudarlehen an private Haushalte ist im vergangenen Jahr um 23% auf 198 Mrd. Euro gestiegen, wie die Schätzung der Deutschen Bundesbank zeigt. Sapperlot!

Allerdings ist seit Juli bereits kein Aufwärtstrend mehr erkennbar. Und im Mehrjahresvergleich ist der Wert schwach: Vom Ausreißer 2023 abgesehen, handelt es sich um den niedrigsten Wert seit 2013, und damals waren Wohnimmobilien laut Statistischem Bundesamt um mehr als ein Drittel billiger als heute, der Kreditbedarf entsprechend geringer.

Das Zinsniveau erklärt das schwache Wohnkreditneugeschäft überwiegend, aber nicht vollständig. Hypothekardarlehen mit einer Zinsbindung von mehr als fünf bis zehn Jahren kosten laut Bundesbank im Dezember durchschnittlich 3,3%. Damit sind die Zinsen 2024 schon wieder etwas gefallen, doch ist das Niveau immer noch so hoch wie seit Februar 2012 nicht mehr. Auch für Darlehen mit anderen Zinsbindungsfristen zeigt sich ein ähnliches Bild. Das bremst die Nachfrage erheblich.

Das zeigt unser Rechenbeispiel. Ein Darlehen von 100.000 Euro mit einem Zinssatz von 1,0% – so viel war Ende 2020 üblich – kostet nicht mehr als ein Kredit von annähernd 81.000 Euro mit 3,3%, wenn eine Tilgung binnen 20 Jahren und ein jeweils konstanter Zinssatz unterstellt werden. In beiden Fällen ergibt sich eine Rate von rd. 460 Euro pro Monat.

Hinzu kommt die lahme Bautätigkeit: Im vergangenen Jahr wurden hierzulande bis Ende November nur rund 194.000 neue Wohnungen genehmigt und damit auf Sicht von elf Monaten so wenige wie seit dem Jahr 2010 nicht mehr, wie wir erneut der amtlichen Statistik entnehmen. Seit Ende 2021 zeigt sich ein Abwärtstrend. Wo wenig geplant wird, wird wenig finanziert. Die Flaute ist nicht vorbei.