Zinshüpfer wird die Erholung am Immobilienmarkt nicht brechen

Nach der großen Zinswende im Jahr 2022 verteuern sich Baudarlehen aktuell erneut. Warum der jüngste Anstieg zu schwach ist, um die Erholung am Immobilienmarkt zu gefährden.

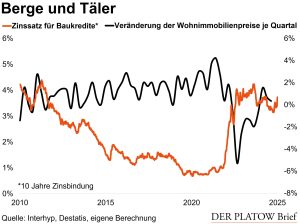

Nach der großen Zinswende 2022 folgt eine kleine Zinswende 2025. Um annähernd 0,6 Prozentpunkte auf zuletzt gut 3,7% stieg der durchschnittliche Satz seit Jahresbeginn, wie die Kreditvermittlungsplattform Interhyp für private Immobiliendarlehen mit zehnjähriger Zinsbindung festhält. Zum Vergleich: Im Jahr 2022 stieg der Zinssatz von Ende Januar bis Ende April um 1,4 Prozentpunkte auf 2,6%, ehe er bis Jahresende um weitere 1,2 Punkte auf 3,8% zulegte. Heute ein Hüpfer, damals ein Schock.

Steigende Zinsen schmälern bekanntlich die Bewertung von Immobilien und engen den finanziellen Spielraum für Kreditkunden ein. Die Immobilienpreise sind daher seit 2022 deutlich gefallen. Bis sich die Preise an die neue Zinsrealität angepasst haben, verging viel Zeit. Erst Anfang 2024, annähernd zwei Jahre nach der großen Zinswende, stabilisierten sich die Wohnimmobilienpreise und stiegen seither wieder moderat. Auch die Nachfrage nach Wohnbaudarlehen erholt sich nach tiefem Fall wieder, hat aber noch nicht das alte Niveau erreicht.

Der jüngste Zinsanstieg wiederum dürfte den zuletzt moderaten Preisanstieg am Immobilienmarkt zeitweilig bremsen oder gar unterbrechen. Er reicht aber allein nicht aus, um den Markt erneut in eine lange Findungsphase und Talfahrt zu schicken. Das legt der Blick auf frühere Zinshüpfer nahe: So stieg der durchschnittliche Zinssatz im Jahr 2015 zwischen Ende April und Ende Juli um 0,4 Prozentpunkte auf 1,8%, ehe er in den Folgemonaten wieder leicht abfiel. Der Anstieg der Immobilienpreise verlor kurz an Tempo, gewann dann aber wieder an Fahrt. 2010 wiederum stieg der Zinssatz von Ende August bis Ende Dezember um 0,7 Punkte auf 4,0%. Die Preise sanken in dieser Zeit moderat, setzen aber danach ihren Aufwärtstrend fort. Auch die Kreditnachfrage gab damals in beiden Fällen nur leicht nach – und auch nur für kurze Zeit. Eine erneute Schockstarre ist heute deshalb unwahrscheinlich.