Warum im Neugeschäft mit Wohnkrediten nicht mehr drin ist

Das Neugeschäft mit Wohnbaudarlehen hat das alte Niveau längst wieder erreicht – nämlich dann, wenn die Zinskosten berücksichtigt werden. Große Sprünge sind nach unserer Analyse jetzt kaum noch möglich.

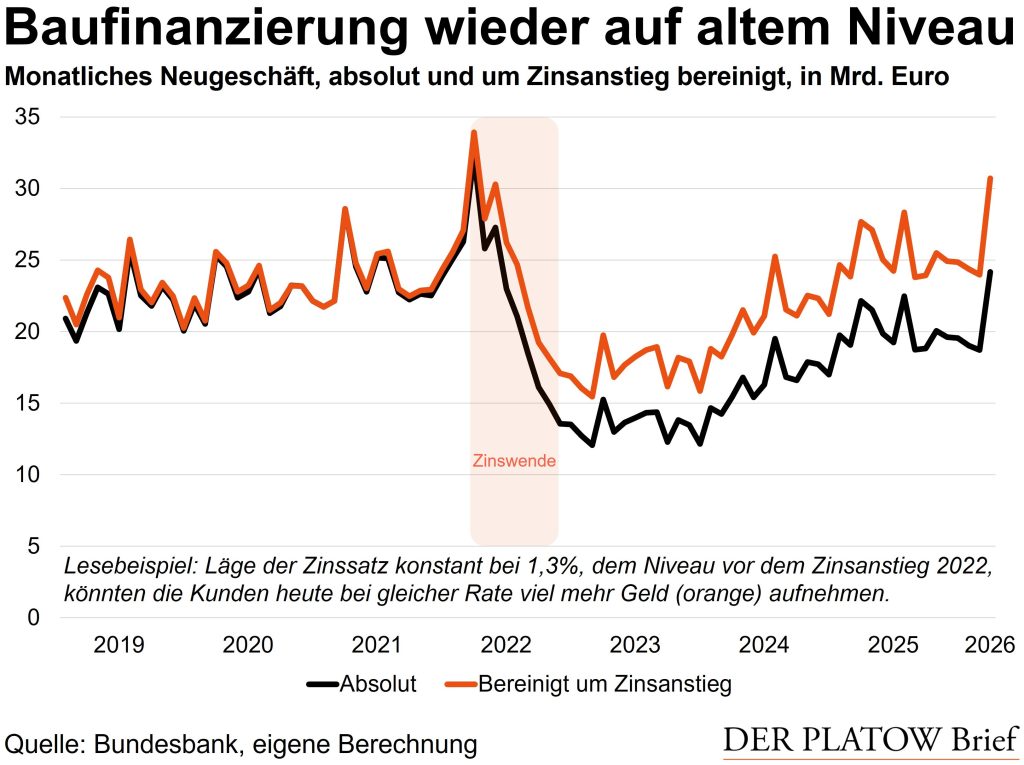

„Talsohle durchschritten“ – dieses Resümee ziehen landauf, landab Marktbeobachter und Banken zum Neugeschäft mit Wohnbaudarlehen an private Haushalte. Doch die alten Höhen, die noch vor der Zinswende 2022 möglich waren, sind seither unerreicht. Der Tiefpunkt mag überwunden sein, doch hoch hinaus kommen die Banken im Kreditneugeschäft nicht mehr.

War früher im Neugeschäft mit Wohndarlehen an private Haushalte eine Gesamtsumme von weit über 20 Mrd. Euro im Monat üblich, liegt die Gesamtsumme heute meistens unterhalb dieser Marke, wie die Bundesbank festhält. Daran ändert auch der außergewöhnliche Sprung im März auf rund 24 Mrd. Euro wenig. Das alte Niveau ist passé.

Der Grund ist das Zinsniveau. Lagen die Zinssätze im Durchschnitt inklusive Nebenkosten in der Baufinanzierung vor der Zinswende zeitweilig bei lediglich 1,3%, sind seit dem kräftigen Zinsanstieg im Jahr 2022 in der Spitze bis zu 4,3% üblich, wie die Bundesbank weiter festhält. Im jüngsten Berichtsmonat März erreicht der Wert immer noch beachtliche 3,8%. Und der Trend zeigt eher wieder nach oben.

Kredite haben sich also massiv verteuert. Um den Zinseffekt zu eruieren, haben wir die monatliche Rate für ein hypothetisches Volltilgerdarlehen mit 20 Jahren Laufzeit berechnet. Der Effekt ist enorm: Ein Darlehen von 100.000 Euro lässt sich bei einem Zinssatz von 1,3% über 20 Jahre hinweg mit einer Kreditrate von 147 Euro im Monat vollständig tilgen. Bei einem Niveau von 3,8% hingegen sind bereits 185 Euro pro Monat notwendig. Ein Darlehen im gleichen Umfang ist also mehr als ein Viertel teurer.

Schon wieder belebt ein Krieg das Geschäft

Wird dieser Effekt berücksichtigt, mutet das Neugeschäft im März erst recht außergewöhnlich an. Wäre der Zinsanstieg nicht gewesen, hätten die Kunden bei gleicher finanzieller Verpflichtung auch Kredite jenseits der Marke von 30 Mrd. Euro aufnehmen können. Das Niveau im März 2026 erscheint somit fast so verrückt wie im März 2022.

Damals wie heute wollten viele Menschen aus Sicht von Marktbeobachtern noch rasch ein Darlehen abschließen, um einem absehbaren Zinsanstieg zuvorzukommen. So sieht die Analysefirma Barkow Consulting aktuell „wesentliche Vorzieheffekte“ im Markt. Damals war der Ukrainekrieg, heute ist der Irankrieg ein Unruheherd.

Doch dieser Effekt wird vermutlich nicht von Dauer sein. Für große Sprünge im Neugeschäft sind Wohndarlehen schlicht zu teuer.