Deutschlands Sparer fallen in alte Gewohnheiten zurück

Der Effekt der Zinswende auf Geldvermögen ist lt. Bundesbank nahezu verpufft. Festgeld-Angebote stagnieren, das Volumen der Sichteinlagen schwillt an. Immerhin behalten die Börsen ihre Sogwirkung.

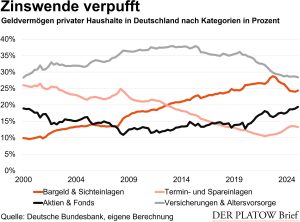

Der kräftige Zinssprung im Jahr 2022 entpuppt sich in der Geldanlage der Deutschen im Nachhinein nur als Hüpfer: Zwar floss zunächst viel Geld von Sichteinlagen in Festgeldangebote, doch insgesamt verschoben sich die Gewichte nur geringfügig, wie aus Daten der Deutschen Bundesbank zum Geldvermögen der privaten Haushalte hervorgeht. Hatten Termineinlagen inklusive Spareinlagen und Sparbriefen im zweiten Quartal 2022 mit 850 Mrd. Euro einen Tiefpunkt erreicht, so bewegte sich der Wert im vierten Quartal 2024 nahezu unverändert auf 1.200 Mrd. Euro. Prozentual am gesamten Geldvermögen von 9.050 Mrd. Euro sind das magere 13,3% nach zuvor 10,9%.

Vom Spitzenwert im Jahr 2001, als die Deutschen 26,5% in fest verzinste Einlagen legten, sind die heutigen Werte weit entfernt. Eine große Rotation, wie von der Bundesbank zeitweilig prognostiziert, blieb also aus. Das liegt nicht nur an den wieder gefallenen Zinsen für Festgeldangebote, sondern vermutlich auch an wirtschaftlicher Unsicherheit sowie an zinsnahen Finanzprodukten wie Anlagezertifikaten und Geldmarktfonds, die ebenfalls Zinssparer anlocken, aber nicht als Einlagen gezählt werden. Und auch Bargeld und Sichteinlagen bleiben mit 2.206 Mrd. Euro bzw. 24,4% auf hohem Niveau.

Ungebrochen ist der Lockruf der Börse: Investmentfonds und börsennotierte Aktien gewinnen nicht nur in absoluten Zahlen an Gewicht, sondern sie bauen auch ihren Anteil stetig aus. Gemeinsam kommen sie per Jahresende auf 1.757 Mrd. Euro, mit 19,4% ist ihr Anteil sogar höher als in Zeiten der Dotcom-Euphorie kurz nach der Jahrtausendwende. Allerdings hält die ärmere Hälfte der Bevölkerung fast überhaupt keine Aktien und Fonds, wie die Bundesbank festhält. Auf lange Sicht erzielen sie nur kümmerliche Renditen. Klassische Altersvorsorgeinstrumente, also Versicherungen und Vorsorgesysteme, sind mit 2.569 Mrd. Euro zwar bedeutsam, haben mit 28,4% aber weniger Gewicht als noch vor Jahren. Auch hier verpufft die Zinswende.