Europas Bankenwelt – Warum die Kapital-Kluft so groß ist

Europas Banken zeigen beträchtliche Unterschiede bei der Kapitalausstattung. Doch ein Vergleich ist schwierig, das liegt nicht zuletzt an einem wichtigen Detail.

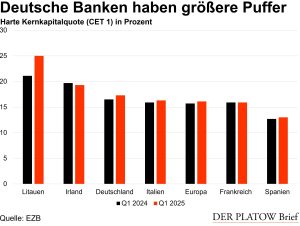

Wer glaubt, Europas Banken seien beim Eigenkapital auf Augenhöhe, täuscht sich. Die jüngsten Zahlen der EZB zur Kapitalausstattung zeigen einmal mehr: Die CET1-Quoten – also das Verhältnis von hartem Kernkapital zu risikogewichteten Aktiva – gehen weit auseinander. Auf den ersten Blick besonders gut gepolstert wirken die Banken in Litauen, Irland und auch Deutschland. Unter dem Durchschnitt der am Aufsichtsmechanismus der EZB beteiligen Länder liegen die Institute in Frankreich und Spanien. Bei der Interpretation ist jedoch Vorsicht geboten. Denn: Die CET1-Ratio taugt nur bedingt als Maßstab für Krisenresistenz. Isoliert betrachtet, ist ihre Aussagekraft begrenzt.

Die Höhe der CET1-Quote hängt nicht nur vom vorhandenen Eigenkapital ab, sondern maßgeblich von der Berechnung der risikogewichteten Aktiva (RWA). Die RWA bestimmen den Nenner der Kennzahl – je höher die RWA, desto niedriger fällt die Quote aus, selbst wenn das Eigenkapital konstant bleibt. Und hier unterscheiden sich die Banken in Europa teils erheblich – je nachdem, ob sie pauschale Risikogewichte anwenden oder eigene Modelle zur Risikoeinschätzung nutzen. Letztere erlauben eine feinere Risikoeinschätzung, führen aber oft zu niedrigeren RWA. Das Ergebnis: Eine höhere CET1-Quote, obwohl das tatsächliche Risiko nicht zwingend geringer ist.

Die Höhe der CET1-Quote hängt nicht nur vom vorhandenen Eigenkapital ab, sondern maßgeblich von der Berechnung der risikogewichteten Aktiva (RWA). Die RWA bestimmen den Nenner der Kennzahl – je höher die RWA, desto niedriger fällt die Quote aus, selbst wenn das Eigenkapital konstant bleibt. Und hier unterscheiden sich die Banken in Europa teils erheblich – je nachdem, ob sie pauschale Risikogewichte anwenden oder eigene Modelle zur Risikoeinschätzung nutzen. Letztere erlauben eine feinere Risikoeinschätzung, führen aber oft zu niedrigeren RWA. Das Ergebnis: Eine höhere CET1-Quote, obwohl das tatsächliche Risiko nicht zwingend geringer ist.

Spaniens Banken nutzen weniger interne Modelle

Ein Blick auf Spanien verdeutlicht das Problem. Die dortigen Banken setzen interne Modelle deutlich seltener ein als ihre Pendants in Deutschland oder den Niederlanden. Laut der spanischen Notenbank Banco de España berechneten spanische Institute 2023 nur 46,5 % der Kapitalanforderungen für Kreditrisiken mit internen Modellen – in Deutschland waren es 69,3 %, in den Niederlanden 86,6 %.

Trotz der niedrigeren CET1-Quote gelten Spaniens Banken als solide. Die Ratingagentur Scope bescheinigt ihnen in einem aktuellen Bericht eine hohe Ertragskraft und die Fähigkeit, aus dem laufenden Geschäft heraus Kapital aufzubauen.

Unter dem Strich lässt sich sagen: Die CET1-Ratio ist ein wichtiger Indikator. Doch wer sie isoliert betrachtet, läuft Gefahr, falsche Schlüsse zu ziehen. Die Unterschiede zwischen den Ländern spiegeln auch regulatorische Vielfalt und methodische Spielräume wider.