Großbanken kürzen Filialnetz stärker als Sparkassen und Genossen

Während Deutsche Bank, Postbank, Commerzbank und HypoVereinsbank ihr Filialnetz in Summe drastisch gekürzt haben, tasten Sparkassen und Volksbanken ihre Standorte nur selten an.

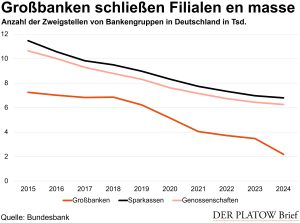

An der Filiale scheiden sich die Geister: Während die Sparkassen und Kreditgenossenschaften ihre Filialnetze nur noch moderat ausdünnen, trennen sich Großbanken en masse von ihren Standorten. Allein im vergangenen Jahr gaben die großen Universalbanken, also die Deutsche Bank inklusive Postbank, die Commerzbank und die HypoVereinsbank, in Summe 1.287 Standorte auf. Mit den verbliebenen 2.184 Filialen per Ende 2024 ist das Netz kaum mehr als halb so groß wie vier Jahre zuvor.

Anders die großen Regionalverbände: Die Sparkassen schlossen im vergangenen Jahr 177 und die Genossenschaftsbanken 180 Filialen. Mit einem Rückgang von jeweils weniger als 3% schrumpft die Zahl in beiden Finanzgruppen so langsam wie seit Jahren nicht mehr.

Postbank-Prinzip „digital first“

Der Abbau des Filialnetzes kommt in Wellen. Besonders drastisch fällt die Entscheidung der Postbank von Anfang 2024 ins Gewicht, sich von rund 1.800 sogenannten Partnerfilialen zu trennen, also dem Angebot von Bankfunktionen in Supermärkten und Läden. Der Abbau startete im vergangenen Jahr und läuft bis Ende dieses Jahres. Hinzu kommt ein Abbau regulärer Filialen, und zwar von 550 im Oktober 2023 auf 320 bis Mitte 2026. Die Commerzbank wiederum kündigte im November 2021 den Abbau des Filialnetzes von damals 790 auf 450 an, ehe sie das Ziel weiter auf heute 400 verschärfte. Auch die Deutsche Bank selbst und die HypoVereinsbank haben in den vergangenen Jahren viele Standorte geschlossen.

Die Großbanken kommen dabei aus einer Phase des Umbaus, der sie sensibel für Kosten gemacht hat. Sparkassen und Kreditgenossenschaften stehen seit der Zinswende 2022 angesichts sprudelnder Erträge hingegen weniger unter Druck. Wie viele Filialen eine Bank braucht, ist aber nicht allein eine betriebswirtschaftliche Rechenübung, sondern hängt entscheidend an Selbstverständnis und Strategie. So zielen Großbanken nicht zuletzt auf eine wohlhabende und anspruchsvolle Kundschaft, wozu sich größere, dafür aber weniger Filialen eignen. Die Postbank verschreibt sich im alltäglichen Bankgeschäft dem Prinzip „digital first“.

Sparkassen und Kreditgenossen ordnen ihre Prioritäten etwas anders: So ist die Versorgung in der Fläche in mehreren Sparkassengesetzen der Länder verankert. Die Volks- und Raiffeisenbanken wiederum könnten ihren vielfältigen Auftritt ohne regionale Präsenz kaum aufrechterhalten.

Eine Bankfiliale ist wie ein Küchenstudio

Filialschließungen müssen aber nicht mit dem Verlust von Kundenkontakten einhergehen. „Durch den Rückzug aus der Peripherie wertet eine Bank zugleich größere Standorte auf“, sagt Ulrich Hoyer, Partner der Beratungsgesellschaft ZEB. Die Beratungsqualität lasse sich leichter in einer größeren Einheit aufrechterhalten. Wichtig sei, digitale Bankangebote und die Filialpräsenz zu verknüpfen.

Auch seien Kunden durchaus zu weiteren Wegen bereit: Hoyer vergleicht eine komplexe Finanzberatung mit der Planung einer Küche, für die viele Menschen ebenfalls weite Wege auf sich nähmen. „Warum sollten sie für eine hochwertige Beratung, in der es ökonomisch um ein Vielfaches einer Küche geht, das nicht ebenfalls tun?“