Fünf Schlüsselthemen treiben Value-Add-Investitionen

PGIM Real Estate hat fünf Faktoren identifiziert, die für neuen Schub bei Value-Add-Investitionen in Europa sorgen könnten. Sollten Investoren jetzt zugreifen?

Der europäische Immobilienmarkt hat erhebliche Korrekturen erfahren. Viele Werte sind nominal um mehr als 20% und real um 30% gesunken. Der Wertrückgang erreichte, wie auch PLATOW mehrfach vorrechnete, 2024 den Boden. Sinkende Marktzinsen haben den Renditeanstieg bzw. den Multiplikatoren-Rückgang gebremst. Wenn die Leitzinssenkungen 2025 fortgesetzt würden, führe das zu weiteren Erholungen, erwartet Nabil Mabed, Senior Portfolio-Manager der European Value-Add-Strategie bei PGIM Real Estate.

Die aktuell niedrigen Werte würden das Abwärtsrisiko begrenzen. Viele schlechte Nachrichten seien bereits eingepreist. In den nächsten fünf Jahren sei ein durchschnittliches Wachstum der Immobilienwerte ohne Fremdfinanzierung von 3,7% pro Jahr zu erwarten. Steigende Werte und sinkende Kreditzinsen würden die Renditen in die Höhe treiben. Darüber hinaus sei der Zeitpunkt für den Einstieg aktuell attraktiv. Die Liquidität von Fremd- und Eigenkapital sei im Vergleich zum vorherigen Zyklus nach wie vor niedrig. Wertverlust in Kombination mit höheren Zinsen habe eine erhebliche Finanzierungslücke zur Folge. Heute sei es daher möglich, selektiv Vermögenswerte unter Wert zu erwerben und sofortige Bewertungsgewinne zu erzielen.

Private Investoren geraten unter Druck

Weiter hätten Investitionsdefizite und steigende ESG-Anforderungen einen hohen Kapitalbedarf zur Folge, der von nicht-institutionellen Eigentümern nicht gestemmt werden könne. Es gebe eine große Anzahl von Immobilien, die derzeit nicht in institutionellem Besitz seien, in die aber in den kommenden Jahren erhebliche Investitionen getätigt werden müssten. Die Finanzierung sei für kleinere Eigentümer durch höhere Zinsen, geringer Kreditverfügbarkeit und strengeren ESG-Anforderungen sehr schwierig. Das begünstige Investoren mit hoher Liquidität. Das Ausmaßes des Sanierungsdefizits bleibe so hoch, dass im nächsten Zyklus ein großer Teil des Bestandes institutionalisiert werden würde.

Ein weiterer Trend seien die anhaltend niedrigen Fertigstellungen. Die Stimmung der Investoren gegenüber der Projektentwicklung sei weiterhin gedämpft. Hohe Baukosten und derzeitige Verzögerungen und schwierige Entwicklungsfinanzierungen würden sich noch mehrere Jahre auswirken. Zudem sei ein Wandel hin zu Betreiberimmobilien bereits im Gange. 2024 stieg der Anteil der operativen Sektoren und Grundstücke auf ein Viertel aller Investitionstätigkeiten, verglichen mit einem historischen Durchschnitt von etwa 15%.

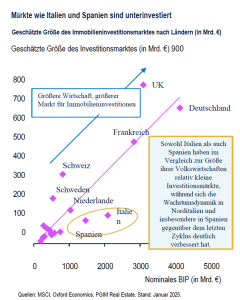

Italien und Spanien unterinvestiert

Regional zeichne sich ein Trend zur Institutionalisierung in Märkten wie Italien und Spanien ab. Die seien im Vergleich zu den großen europäischen Kernmärkten unterinvestiert. Norditalien und Spanien wiesen außerdem eine günstige wirtschaftliche Wachstumsdynamik sowie gute Renditeaussichten und ein hohes Angebot an Vermögenswerten auf, die aufgrund von Fehlbewertungen oder einem Bedarf an Institutionalisierung eine Chance böten.