Geschlossene Fonds im Abstiegsstrudel

Seit 2019 hat sich die Eigenkapitalplatzierung Geschlossener Fonds fast gedrittelt. Auch 2024 ging es weiter bergab. Das hat auch zu einem Wandel der Emittenten-Szene geführt.

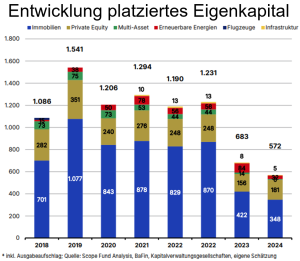

Die Platzierungstreppe des Publikumsfonds-Geschäfts ging 2024 weiter herunter. Seit 2019 hat sich im Zahlenwerk von Scope Analysis die Eigenkapitalplatzierung Geschlossener Fonds über alle Produktgruppen von 1,54 Mrd. Euro auf 572 Mio. Euro fast gedrittelt. Bei Immobilienfonds sieht die Entwicklung von 1,08 Mrd. Euro auf zuletzt 348 Mio. Euro ähnlich aus. Aus PLATOW-Sicht stehen in den kommenden Jahren allerdings im Immobilienbereich noch erhebliche Image- bzw. Insolvenz-Risiken Geschlossener Immobilien-Bestandsfonds aus. Teurer Immobilieneinkauf der Jahre 2016 bis 2022, auslaufende 10-Jahresmietverträge, auslaufende 10-jährige Zinsbindungen, ESG-Sanierungsherausforderungen und Bewertungsdruck bei den Banken treffen dann auf knappe Liquidität, fehlende Möglichkeiten, Eigenkapital nachzuschießen und mangelnde Nachfinanzierungsmöglichkeiten bei gleichzeitig steigenden Risikobewertungen in einem geänderten Zinsumfeld. Das kann im Prinzip nicht gutgehen. Gleichzeitig fordern bereits seit der Zinswende attraktive und risikoärmere Anlagen am Kapitalmarkt und die Unsicherheit aus den ersten Pleiten prominenter Fondsgesellschaften, meist aus dem Wohnungsbereich wie insbesondere die Project-Gruppe, ihren Tribut.

Insgesamt investierten Anleger 2024 laut der Ratingagentur Scope nur rund 572 Mio. Euro in 39 Geschlossene Publikums-AIF (-16%). Mit etwas anderer Bemessungsgrundlage kommt „kapital-markt intern“ (k-mi), die seit Jahrzehnten den Fondsmarkt erheben, für Publikums-AIF (inkl. semiprofessionelle Investoren) auf 650 Mio. Euro (-6%). Deutliche Platzierungsrückgänge registrierte k-mi im Bereich „Vermögensanlagen/Sonstige“, der sich von 430 Mio. Euro im Jahr 2023 auf aktuell 280 Mio. Euro nahezu halbierte. In Summe aller geschlossener Sachwertprodukte errechnet k-mi ebenfalls ein Minus von rund 16%. Auch im vergangenen Jahr fielen vertriebsstarke Initiatoren wie One Group, d.i.i. und Degag aus dem Markt.

Immobilien bleiben dominierende Assetklasse

Auf die 2024 nach wie vor dominierende Assetklasse Immobilien entfielen laut Scope 348 Mio. Euro bzw. 61% des platzierten Eigenkapitals. Die wieder beliebter werdenden Private Equity-Fonds sammelten 181 Mio. Euro (32%) ein, Fonds des Segments Erneuerbare Energien 32 Mio. Euro (6%), Multi-Asset 6 Mio. Euro (1%) und Infrastrukturfonds rund 5 Mio. Euro. Von den investierten 572 Mio. Euro flossen rund ein Viertel (148 Mio. Euro) in sechs Fremdwährungsfonds, davon fünf US-Dollar-Fonds mit rund 100 Mio. Euro. Umweltfonds nach Artikel 8 sammelten 193 Mio. Euro und nach dem höheren Standard Artikel 9 nur 15 Mio. Euro ein. 32% des Platzierungsvolumens 2024 entfielen auf das Neuangebot des Jahres 2024, 36% auf Angebote des Jahres 2023, 18% auf 2022er- und 14% auf 2021er-Angebote.

Top 10 der Initiatoren

Mit Ausnahme von sehr langjährig tätigen Emissionshäusern wie BVT und Dr. Peters, die traditionell in mehreren Anlageklassen aktiv sind, wird das Anbieterfeld laut k-mi mittlerweile von Spezialisten dominiert. Die k-mi-Liste der Initiatoren-Top 10 führt Solvium mit 103 Mio. Euro an, gefolgt von Munich Private Equity mit 97,8 Mio. Euro, Deutsche Finance Group mit 64,5 Mio. Euro, Primus Valor mit 60,6 Mio. Euro, HMW Emissionshaus mit 50 Mio. Euro, Hahn Gruppe mit 45,7 Mio. Euro, US Treuhand mit 42,4 Mio. Euro, hep mit 42 Mio. Euro, IMMAC mit 40,6 Mio. Euro und BVT Unternehmensgruppe mit 35,3 Mio. Euro. Insgesamt wurden 2024 sieben neue deutsche Immobilienfonds, vier USA- und ein UK Immobilien-AIFs emittiert. Wir stellen Ihnen die dann noch im Vertrieb befindlichen Fonds in unserem kommenden Immobilien-Special im Mai vor. Für 2025 erwartet Scope Emissionsaktivitäten der Geschlossenen Publikums-AIF noch unterhalb des Niveaus von 2024. Der Kaufkraftverlust, die sich wandelnden Nutzeranforderungen vor allem hinsichtlich ESG und die Unsicherheit über den künftigen Büroflächenbedarf würden die Risiken in vielen Immobiliensegmenten weiter erhöhen.