Immobilienmarkt – Kommt jetzt der ersehnte Aufschwung?

Das Plus von 0,8% im Bulwiengesa-Index nährt Hoffnungen auf eine Wende am Immobilienmarkt. Doch die Langfristbetrachtung zeigt, dass das Tal oft länger und der Aufstieg zäh ist.

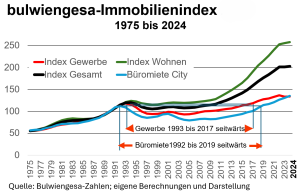

Der seit 49 Jahren jährlich erhobene Bulwiengesa-Immobilienindex 1975-2024 zeigt auf, dass die oft harte Konsolidierung seit 2022 in der historischen Gesamtsicht aller Immobilien deutlich flacher verlief. Der in der Bulwiengesa-Pressenotiz verwendete Gesamtchart zieht alle privaten und gewerblichen Immobilien zusammen. Das glättet ebenso wie die lange Zeitreihe. Das Ungeschick der Investments in den letzten Jahren vor dem Hype wird aber ebenso deutlich, wie die bei weitem nicht so dramatische Konsolidierung, die speziell zinsabhängige Portfolios und insbesondere den Büro-Sektor traf. Zum Ungeschick ist auch anzumerken, dass professionelle Investoren sich oft unter Investitionszwängen im Markt bewegen müssen und zwangsläufig in den letzten Jahren des Nullzinshypes zu teuer kauften. Problematisch in der Beurteilung wird es aber, wenn Markt- und Indexentwicklungen als Basis sportlicher Bestandsbewertungen und ausgewiesener Bilanzgewinne angeführt wurden.

Mit Blick auf die Hoffnung vieler Investoren der vergangenen Jahre auf eine schnelle Wertaufholung wie nach der Finanzkrise wies PLATOW bereits mehrfach darauf hin, dass die Korrektur möglicherweise noch nicht zum Stillstand gekommen sein könnte und sich vor allem auch über lange Jahre mit kleinen Schwankungen hinziehen könnte. Da hilft es den Alt-Investoren wenig, dass es für Stimmung und Markt schon anfängt positiv zu laufen, wenn der untere Wendepunkt durchschritten ist.

Um die Botschaften der Langfristbetrachtung deutlicher zu machen, haben wir die Bulwiengesa-Zahlen aus unserem aktualisierten Archiv etwas anders zusammengestellt. Bedenken Sie dabei: Von den wichtigsten Einflussfaktoren für die Büromärkte ist lediglich die Konjunktur zyklisch – und die hat sich in eine veritable Strukturkrise gewandelt. Die anderen großen Entwicklungslinien sind dagegen Niveautransformationen des Bürobedarfs und der Bewertung.

Das besondere Ungeschick der vergangenen Boomjahre wird im Vergleich zu den Fehlern zum vorherigen Höhepunkt 1993 deutlich. Die Finanzkrise 2008 war lediglich eine Delle, in der den Volkswirtschaften vorübergehend der Stecker gezogen wurde. 1993 markierte dagegen das Ende der generellen Aufwärtsbewegung aus Nachkriegsbedarf, Demografie, Wirtschaftswunder, Exportweltmeisterschaft, BIP-Wachstum, Industrieboom und last but not least der Wiedervereinigung. Aber auch diesen Strukturwandel hielt auch PLATOW bis etwa 2003 und die Branche sogar noch länger für eine zyklische Delle und nicht für eine strukturelle Treppe nach unten.

Strukturbrüche werden oft verkannt

Der große Unterschied zu den Fehlern der 90er-Jahre und der völlig aus dem Ruder laufenden Entwicklung ab etwa 2017 liegt darin, dass die These von dauerhafter Wertentwicklung mit kleinen Schwankungen bis 1993 nicht zu widerlegen war. Es hätte aber jedem Akteur des Booms nach der Finanzkrise klar sein können, dass es Immobilientäler wirklich gibt und diese sehr lange dauern können. Der Wohnungsindex benötigte nach dem Ende der langen Wachstumsentwicklung 1993 fast 15 Jahre bis zur Rückkehr auf den vorherigen Höchstwert. Bedenken Sie, da ist die Inflation nicht berücksichtigt. Der Gewerbeindex aus Büro, Handel, Logistik und Grundstücken brauchte bis 2017, also 24 Jahre, um auf frühere Höchstwerte zurückzukehren. Und der Blick auf die City-Büromieten des Bulwiengesa-Index zeigt ein von 1992 bis 2019, also 27 Jahre dauerndes Tal an. Unter Berücksichtigung der Inflation war selbst der Hype noch unter dem realen Peak des Nachkriegs- und Wiedervereinigungsaufschwungs. PLATOW monierte schon lange vor der Zinswende die „Nullzins-Immobilie“.

Zurück zur Bulwiengesa-Interpretation. In der Summe aller Immobilien steht der Immobilienindex nach einer Stagnation im Vorjahr wieder bei einem leichten nominalen Plus von 0,8%. Er bleibe aber abwartend und sei Ausdruck eines instabilen Marktgefüges, so die Autoren. Der Wohnungsmarkt zeigt eine Stagnation der Kaufpreise, während Wohnbauland einen leichten Wertverlust erlitt. Im Gegenzug stiegen die Mieten deutlich an. Die Korrektur bei den Einzelhandelsmieten sei noch nicht abgeschlossen.

Wertverluste bei Büroimmobilien stabilisieren sich

Der Gewerbeindex stagniert bei +0,2%. Haupttreiber des Anstiegs der Büromieten um 2,5% ist die Nachfrage nach modernen und energieeffizienten Büroflächen in zentralen Lagen. Damit setzte sich das Paradoxon steigender Mieten bei gleichzeitig wachsenden Leerständen fort. Der ohnehin schwache Büroflächenumsatz sei aber sehr selektiv. Der Teilindex Wohnen verzeichnete in der jüngeren Vergangenheit eine signifikante Wachstumsphase mit regelmäßigen jährlichen Steigerungsraten von über 5%. Seit 2023 fällt der Wert mit jährlich ca. +1% wesentlich geringer aus und wird derzeit von der positiven Mietentwicklung getragen. Bei der Wertentwicklung von Immobilien war 2024 ein weiterer Rückgang der Verkaufserlöse zu verzeichnen. Zwar hat sich die deutliche Preiskorrektur des Vorjahres abgeschwächt, eine Wertsteigerung konnte jedoch nicht verzeichnet werden. Nach dem Absturz in 2023 stabilisieren sich die Wertverluste bei Büroimmobilien auf niedrigem Niveau