Aufwärtstrend bei Büroimmobilien schwächt sich ab

Der Büroperformance-Index „Victor Prime Office" ist im 3. Quartal erneut gestiegen, aber weniger stark als im Vorquartal. Für den leichten Aufschwung gibt es vor allem einen Treiber.

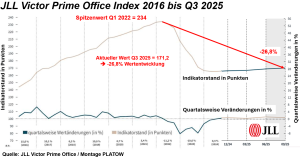

Mit einem Indikatorstand von 171,2 Punkten für die beobachteten Top-Lagen der deutschen Immobilienhochburgen Berlin, Düsseldorf, Frankfurt, Hamburg und München liegt der Büroperformance-Index „Victor Prime Office“ von JLL knapp 27% unter dem Spitzenwert und in etwa auf dem Niveau von 2017. Allerdings geht es jetzt nach dem Tiefpunkt Mitte 2024 wieder ganz leicht aufwärts. Treiber sind vor allem die Mieten, die im Prime Office-Bereich der theoretischen Kategorie „immer neu, immer vollvermietet, immer beste Lage, immer modernster Zuschnitt“, anders als bei den Objekten mit leichter Lage- oder Qualitätsschwäche, gestiegen sind.

Seit vielen Jahren weist PLATOW auf die Gefahr der Überinterpretation des kleinen Victor-Marktsegmentes hin. In früheren Zyklen stellte sich meist über Arbitrage-Effekte eine gleichgerichtete Bewegung der Qualitätsstufen ein. Diesmal berichten die Maklerhäuser eher von immer stärkerer Ausdifferenzierung.

Erhoffte Deals bleiben noch aus

Der moderate Aufwärtstrend am Büroimmobilienmarkt blieb laut JLL im dritten Quartal mit +0,8% intakt, wenn auch schwächer aus als im Vorquartal mit +1,2%. Alle Städte weisen eine positive Perfomance auf. Im dritten Quartal habe sich am Investmentmarkt relativ wenig bewegt, kommentiert Ralf Kemper, Head of Value Advisory. Die Spitzenrenditen sind in allen fünf betrachteten Immobilienhochburgen stabil geblieben. Datenpunkte für die Ableitung von Marktpreisen am Büroimmobilienmarkt bleiben weiterhin rar. Erhoffte Abschlüsse seien noch nicht zustande gekommen, so Kemper.

Rund 1,5 Mrd. Euro seien aber immerhin das beste Quartalsergebnis der vergangenen drei Jahre. Fremdkapitangebote von Banken und alternativen Kreditgebern gebe es zwar, aber die Aufnahme von Eigenkapital bliebe insbesondere für große Dealvolumina herausfordernd. Außerdem lägen die Preisvorstellungen der Verkäufer oft noch weit über Markt.

Performance-Schlusslicht Berlin

Die über alle Standorte gerechnete 12-Monats-Performance zeigt mit 3,2% ebenfalls ein positives Ergebnis in allen Kernmärkten. München steht mit einem Plus von 6,3% an der Spitze vor Düsseldorf mit 2,9% sowie Frankfurt und Hamburg mit je 2,8%. Berlin ist mit 0,5% Schlusslicht. Im dritten Quartal zeigen die Indexwerte in allen fünf Städten eine moderate Aufwärtsbewegung. Die Spitzenrenditen stagnierten an allen Standorten.

Bei den Spitzenmieten verzeichnet die Düsseldorfer Bankenlage mit einem Plus von 1,1% auf 154,8 Punkte den deutlichsten Zuwachs. Die Münchener Innenstadt folgt mit einem Anstieg von 0,9% auf 193,4 Punkte. In der Hamburger Top-Lage legt der Index um 0,8% auf 186,4 Punkte zu. Die Berliner Premiumlagen und das Frankfurter Bankenviertel teilen sich den letzten Platz mit einem Quartalswachstum von je 0,6% und neuen Indikatorständen von 180,5 Punkten in Berlin bzw. 152 Zählern in Frankfurt. Beide Standorte weisen nur geringe Veränderungen der Mieten auf.