Auslaufende Finanzierungen bieten Chancen für Investoren

In der gewerblichen Immobilienfinanzierung laufen alte Kredite aus der Tiefzinsphase aus. Weil sich Banken zurückhalten, sind institutionelle Anleger am Zug.

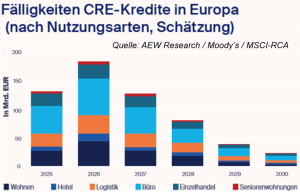

Die Fälligkeitswelle am Immobilienmarkt wächst – und bieten institutionellen Investoren Chancen: Denn am gewerblichen Immobilienkreditmarkt in Europa wird in den kommenden Jahren eine große Anzahl von Darlehen innerhalb eines kurzen Zeitraums fällig (Maturity Wall), wie die Empira Group in einer Studie zum Markt für alternative Finanzierungen (Private Real Estate Debt) festhält. Demnach zeichnet sich für das Jahr 2025 ein Fälligkeitsvolumen von 130 Mrd. Euro ab. Für das Jahr 2026 stehen rund 185 Mrd. Euro auf der Fälligkeitsliste.

Büroimmobilien haben mit rund 50 Mrd. Euro im Jahr 2025 und 65 Mrd. Euro im Jahr 2026 den größten Anteil. Gerade hier sind Neubewertungen und Eigenkapitalnachforderungen keine Seltenheit. Aber auch Wohnen und Logistik sind mit zweistelligen Milliardenbeträgen jährlich von der Maturity Wall betroffen, wie Empira festhält.

Tiefzinsen laufen aus

Da viele dieser Kredite in einer Niedrigzinsphase aufgenommen worden sind, müssen sie nun zu deutlich höheren Zinssätzen erneuert werden. Die Zinssätze für Darlehen mit einer anfänglichen Zinsbindung von ein bis fünf Jahren verdoppelten sich von durchschnittlich 1,9% im Jahr 2014 auf 4,0% im Jahr 2024. Die Kreditfinanzierungslücke liegt bei 86 Mrd. Euro in Europa und bei 13% aller europäischen Immobilienkredite, die im Zeitraum 2025 bis 2027 fällig werden.

Zwar habe sich die Zinssituation mittlerweile wieder etwas entspannt, erklärt Lahcen Knapp, Gründer und Verwaltungsratspräsident der Empira Group. Jedoch könnten herkömmliche Darlehensstrukturen den Bedarf in vielen Teilmärkten nicht mehr vollständig decken. Daher komme es in der Finanzierung auf gezielte Private-Debt-Strategien.

Vor allem Investmentfonds dominieren demnach das Private-Debt-Geschäft mit einem Marktanteil von 89,5%. Gleichzeitig stieg auch das akquirierte Kapital für Immobilienfinanzierungen durch nicht-monetäre Kreditinstitute deutlich. Im Jahr 2014 lag das weltweit eingesammelte Kapital für diesen Sektor bei etwa 70 Mrd. Euro. Im Jahr 2021 wurde mit bereits rund 210 Mrd. Euro ein neuer Höchststand erreicht.

Basel III bremst Banken

Kreditinstitute haben laut Studie angesichts höherer Zinsen, Risikomanagement und den Basel-III-Vorgaben Probleme, ihr Finanzierungsvolumen auszuweiten. Die erforderliche Eigenkapitalunterlegung für gewerbliche Immobilienkredite (CRE) könnte mittelfristig um rund 10% steigen, je nach Risikoklasse und Laufzeit sogar noch stärker.

Daher sind andere Finanzierungsquellen laut Studie erforderlich. Gerade das Mid-Market-Segment zwischen 30 Mio. und 75 Mio. Euro biete Investitionschancen. Große Investoren konzentrieren sich dabei auf großvolumige Transaktionen. Private Debt stelle eine defensive Anlageform dar, sagt Knapp. Sie biete im Immobiliensegment stabile Erträge zwischen meist 6% bis 12% – bei kalkulierbarem Risiko.