Banken berechnen üppige Margen in der Immobilienfinanzierung

Seit 2022 haben sich die Zinsmargen der Banken in der gewerblichen Immobilienfinanzierung deutlich erhöht. Vor allem Projektentwicklungen sind von steigenden Risikoaufschlägen betroffen.

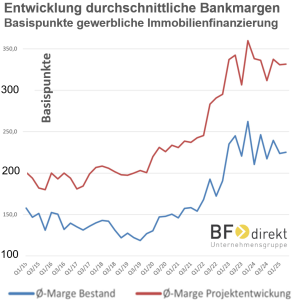

Die Zinsmargen der Banken in der gewerblichen Immobilienfinanzierung bleiben hoch und stabil. Seit der Zinswende 2022 liegen die Margen für Kredite bei Bestandsimmobilien deutlich über 200 Basispunkten, bei Projektentwicklungen sogar über 300 – angesichts höherer Risiken. Das zeigt das aktuelle BF.Quartalsbarometer der BF.Direkt. In früheren Jahren betrugen die Margen bei Bestandsfinanzierungen weniger als 150 Basispunkte, bei Projektentwicklungen rund 200.

Das Barometer erhebt BF.direkt gemeinsam mit Bulwiengesa. Francesco Fedele, CEO von BF.direkt, nennt zwei Hauptgründe für die gestiegenen Margen: Erstens bewerten Banken Immobilienfinanzierungen im veränderten Marktumfeld als riskanter und lassen sich diese Risiken bezahlen. Zweitens zwingt die stärkere Regulierung der letzten zehn Jahre Banken dazu, mehr knappes Eigenkapital zu hinterlegen – das schlägt sich direkt in den Margen nieder.

Nach Informationen von PLATOW ist es derzeit sehr schwer, Neufinanzierungen zu erhalten. Die Hoffnung der Branche, Banken würden dauerhaft an Stillhaltevereinbarungen festhalten und bei besseren Marktbedingungen auf einvernehmliche Einzellösungen setzen, dürfte sich angesichts hoher Margen und guter Ertragslage kaum erfüllen. Sobald sich die Rahmenbedingungen stabilisieren, sind Banken regulatorisch verpflichtet, ihre Portfolios zu bereinigen.