Büromarkt – Makler erwarten 2026 leichte Belebung

Die Büromarkt-Zahlenwerke von JLL, GPP und BNPPRE für 2025 sind weitgehend deckungsgleich. Doch mit Blick auf die einzelnen Standorte zeigen sich deutliche Unterschiede.

PLATOW stellte vergangene Woche auf Basis der ersten Daten von GPP den Verlauf der Büromärkte im vergangenen Jahr vor. Die inzwischen eingetroffenen Werte der übrigen Büro-Researcher bestätigen weitgehend das Zahlenwerk. Die üblichen Differenzen sind durch Zurechnungsunterschiede erklärbar. Die drei Marktanalysen von German Property Partners (GPP), JLL Germany sowie BNP Paribas Real Estate Deutschland zeichnen für 2025 ein ähnliches Gesamtbild des deutschen Bürovermietungsmarktes. Der Flächenumsatz der sieben JLL-Hochburgen von 2,673 Mio. qm stagniert auf Vorjahresniveau (2,694 Mio. qm). Die Leerstände steigen deutlich um insgesamt fast 20%. Die deutliche Zunahme der Spitzenmieten erklärt sich durch verändertes Marktverhalten und die Ausdifferenzierung der Segmente. Gesuchte moderne Neubauflächen, die für New Work geeignet sind, bleiben knapp. In den schwächeren Kategorien nehmen die Leerstände zu.

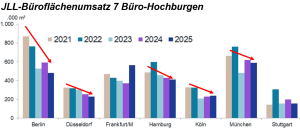

Wir haben im Nachgang der Vermietungsdaten aus der vergangenen Woche für die langjährige Kontinuität die Eckdaten der Bürovermietungsmärkte anhand der JLL-Zahlen zusammengefasst und die Daten von GPP, JLL und BNPPRE kurz gegenübergestellt. Unterschiede zeigen sich vor allem bei den regionalen Umsätzen und der Mietentwicklung. Die Flächenumsätze in den sieben von JLL erfassten Bürohochburgen sind im Trend durchgehend in den vergangenen fünf Jahren im Rückwärtsgang. Lediglich Frankfurt konnte durch einige Großvermietungen an die Boom-Zeiten anknüpfen.

Flächenumsatz stagniert

Im Gesamtbild stimmen die Makler weitgehend überein. GPP weist für die 7 Top-Märkte einen Büroflächenumsatz von rund 2,6 Mio. qm aus. JLL kommt für dieselben Metropolen auf 2,67 Mio. qm und liegt damit um 0,8% unter dem Vorjahreswert. BNPPRE beziffert den Flächenumsatz in den wichtigsten Bürohochburgen auf 2,7 Mio. qm und meldet ein Plus von 1,4%. Alle drei Quellen sprechen faktisch von einer Stagnation auf Vorjahresniveau.

Berlin schwächelt

Deutlicher fallen die Unterschiede auf Ebene einzelner Standorte aus. Positiv hat sich einhellig Frankfurt mit einem Plus zwischen 53% (JLL) und 59% (GPP) entwickelt. Für Köln, das im Wesentlichen durch öffentliche Anmietungen gerade noch mit einem Plus von knapp 5% über die Ziellinie getragen wurde, sind die Angaben deckungsgleich. Berlin wird in allen drei Quellen als schwacher Markt beschrieben. Die Rückgänge bewegen sich zwischen -16 und -19%. In Stuttgart, Hamburg und Düsseldorf gingen die Umsätze ebenfalls überwiegend zurück. München wird uneinheitlich beschrieben. BNPPRE sieht Stagnation. Die anderen sehen Rückgänge.

Auch bei den Leerstandsangaben sind sich die Makler mit einer deutlichen Zunahme an allen Standorten einig. Zweistellig sind Frankfurt und Düsseldorf. Berlin, Hamburg, Köln, München und Stuttgart legen deutlich zu. Bei den Spitzenmieten besteht weitgehend Konsens über die Richtung.

Ausblick 2026

Beim Ausblick auf 2026 liegen die Einschätzungen nahe beieinander. German Property Partners erwartet stabile Umsätze auf dem Niveau von 2025. JLL Germany prognostiziert einen Anstieg auf 3 Mio. qm und verweist auf mögliche konjunkturelle Impulse. BNP Paribas Real Estate Deutschland rechnet ebenfalls mit einer moderaten Belebung.