Bürovermietungsmarkt erholt sich weniger kräftig als erwartet

Der Flächenumsatz von Büroimmobilien in deutschen Metropolen legte im ersten Quartal um 14% zu, wie JLL festhält. Damit fällt die Erholung mäßig aus. In Berlin, Düsseldorf und Stuttgart sank das Volumen sogar spürbar.

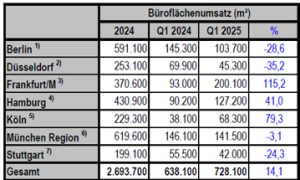

Immobilien ohne Mieter sind Ruinen. Daher bleibt der Vermietungsmarkt die treibende Kraft der Immobilienwirtschaft. Im Startquartal dieses Jahres kam der Bürovermietungsmarkt in deutschen Metropolen insgesamt wieder in Schwung (siehe Tabelle). Der Büroflächenumsatz stieg laut Zahlenwerk von JLL in den sieben Immobilienhochburgen im Vergleich zum Vorjahr um 14% auf 728.000 qm. Zugleich verunsichert die globale wirtschaftspolitische Lage.

PLATOW hatte ein Feuerwerk der zweistelligen Steigerungen erwartet. Früher oder später, so lautet unsere Überlegung, weichen Attentismus und Unsicherheit der vertraglichen Notwendigkeit. Auch volkswirtschaftliche Stagnation sollte eine Erholung am Mietmarkt nicht ausbremsen. Der Einfluss von Wirtschaftswachstum auf Flächenentscheidungen lässt sich tatsächlich eher statistisch als logisch nachweisen. Daher ist das Comeback der Großabschlüsse im Bürovermietungsmarkt keine Überraschung. Wir hätten eher mehr erwartet.

Colliers kommt „in den sieben größten Bürovermietungsmärkten Deutschlands“ auf 712.400 qm und verzichtet in unnachahmlicher Weisheit auf die Angabe, welche Städte gemeint sind. Traditionell ist das aber deckungsgleich. Savills analysiert sechs Metropolen. CBRE und Cushman & Wakefield betrachten jeweils fünf Städte.

Wegen des geopolitischen Wirtschaftsdesasters auch in den USA sei weiter mit einer abwartenden Haltung der Unternehmen zu rechnen, erwartet JLL-Chef Konstantin Kortmann. Er fasst die drei zentralen Trends zusammen: Erstens bauen die Unternehmen laut Kortmann bei einem Umzug nach wie vor tendenziell Fläche ab, mieten aber qualitativ höherwertige Flächen an. Dies wird durch die aktuelle negative Nettoabsorption in Höhe von 534.000 qm bestätigt. Zweitens nimmt der Druck auf die Eigentümer zu, die Investitionen in ihre Bestände zu erhöhen. Drittens ist für Kortmann die Frage einer Nutzungsänderung zentral. Das gilt auch für die Genehmigung durch Behörden.

Öffentliche Verwaltung weiterhin wichtiger Kunde

Derweil setzt sich ein bedenklicher Trend fort: Die öffentliche Verwaltung ist großer Akteur am Markt, der schon im vergangenen Jahr das Zahlenwerk rettete. Allerdings ist das Ergebnis gleichwohl insgesamt heterogen, stellt JLL-Vermietungschef Miguel Rodriguez Thielen fest. Mit Mietabschlüssen wie mit der Commerzbank (73.000 qm) und ING (32.000 qm) in Frankfurt, Siemens (33.000 qm) in München und der Hamburg Commercial Bank (13.000 qm) in Hamburg verbuche der Markt auch wieder klassische Großdeals.

Beim Blick auf die sieben Hochburgen sticht Frankfurt heraus. Mit 200.100 qm hat sich der Umsatz mehr als verdoppelt. Allerdings haben die beiden genannten Bankenabschlüsse mehr als die Hälfte beigetragen. Ebenfalls ein deutliches Plus verzeichneten Hamburg mit 41% auf nun 127.000 qm sowie Köln mit 79% auf 68.000 qm. Eher unerwartet stürzten Berlin (minus 29%) und Stuttgart (minus 24%) ab. Auch München zeigt sich trotz Siemens-Abschluss mit einem Minus von 3% schwach.

Schere der Qualität

Der Anteil der Vermietungen in Topfflächen der Qualitätsstufe A liegt bei fast 70%. Damit bleibe die ökonomisch zunächst widersprüchliche Situation mit steigenden Preisen bei steigendem Angebot erhalten. Die Schere zwischen Topobjekten und Objekten in B- oder C-Lagen mit schlechter Ausstattung gehe weiter auseinander.

Die Fertigstellungsstatistik der ersten drei Monate lasse noch kein klares Bild erkennen, so JLL. Mit nur knapp 160.000 qm kamen rund 60% weniger Neubaufläche auf die Märkte als im Vorjahresquartal. Laut JLL ergibt sich damit für das Jahr 2025 ein Fertigstellungsvolumen von 1,19 Mio. qm. Das sind demnach etwa 200.000 qm weniger als noch vor drei Monaten prognostiziert. Auch für das Jahr 2026 haben sich die anvisierten Fertigstellungen im gleichen Betrachtungszeitraum um rund 100.000 qm reduziert. Damit sei klar, dass nach wie vor viele Projekte verschoben oder gestoppt würden.

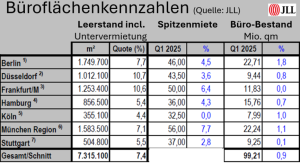

Die Quote der Leerstände wächst weiter. Mittlerweile beläuft sich das kurzfristig zur Verfügung stehende Flächenangebot auf mehr als 7,3 Mio. qm, entsprechend einer Leerstandsquote von 7,4%. Der Leerstand erreiche damit den höchsten Stand seit 2014 und liege nun auch deutlich über einer gesunden Leerstandsquote von um die 5%. Der Anstieg habe sich nochmals beschleunigt, so JLL. Im Zwölfmonatsvergleich habe sich das Volumen um annähernd ein Viertel erhöht.

Im ersten Quartal haben sich die Spitzenmieten in der Zwölfmonatsbetrachtung zwischen fast 3% in Stuttgart und knapp 8% in München erhöht. Lediglich in Köln verharrten sie auf ihrem Vorjahresniveau. Im Mittel über alle sieben Immobilienhochburgen steht ein Plus von 4,5%. JLL erwartet auch für den weiteren Jahresverlauf steigende Spitzenmieten um nominal 2,3%.