Das Debakel der Wohnimmobilien-Aktien

Wohnimmobilien gelten als sicher und schützen vor Inflation. Doch wer sein Vermögen in Wohnimmobilien-Aktien investierte, erlebte ein Debakel. Wie es dazu kam.

Wohnimmobilien schützen vor Inflation und sind wertstabil. Bei Wohnimmobilien ist die Nachfrage höher als das Angebot und die Mieten steigen immer. Deshalb bringen Wohnimmobilien stabile Renditen. Entsprechend sind auch Wohnimmobilien-Aktien stabil, sicher und erzielen laufende Renditen. Das sind die nicht ausrottbaren Märchen der Wohnimmobilienindustrie. Inzwischen ist klar, wie die Wohnimmobilien-Aktien Vermögen vernichten. Wer einfach in den DAX investierte, hat heute das vierfache Vermögen gegenüber einem „best of class“ oder auch gestreuten Wohnimmobilien-Aktienportfolio.

Vor der Inflationsschutz-Theorie warnten PLATOW und „Der Immobilienbrief“ schon vor 15 Jahren. Nicht die Immobilie schütze vor Inflation, sondern demografische und ökonomische Prosperität. Empirisch richtig ist bislang lediglich, dass die meisten Immobilien nach 30 Jahren teurer sind. Doch selbst das stimmt mit Blick auf das Ruhrgebiet nicht immer.

Die Mär vom Inflationsschutz

Aktuell können wir vier Nachkriegsphasen betrachten. In der Nachkriegszeit bis 1993 im Umfeld des Wiederaufbaus, wirtschaftlicher Prosperität und demografischer Balance im Westen sowie der Wiedervereinigungs-Euphorie im Osten entsprach die Inflationsschutz-These bei relativ hoher Inflation und mit Schwankungen um den Positivtrend steigender Werte der Empirie. Von 1993 an benötigte der Wohnungsindex von Bulwiengesa und der Bundesbank bei gleichzeitig hoher Inflation nach dem Einbruch ab 1994 bis 2010, um nur die Werte nominal wieder aufzuholen. Da stimmte nichts an der Inflationsschutzannahme. Von 2005 oder 2006 an investierten zunächst Private Equity-Gesellschaften in Wohnimmobilien. Durch die Finanzkrise und Niedrigzinsen entstand eine Immobilien-Renaissance. PLATOW hatte das übrigens in der Krise vorhergesagt. Dadurch explodierten die Preise von Wohnimmobilien bei gleichzeitig niedriger Inflation und propagierten Deflationsgefahren.

Auf diesen Zug sprangen dann die Wohnungs-AGs auf. Ab dem ersten Quartal 2022 nahm die Inflation beschleunigt Fahrt auf, aber die Wohnimmobilien gaben deutlich nach und Gewerbeimmobilien implodierten. Da stimmte die These erst recht nicht. Und hier schossen die Wohnimmobilien-AGs sich mit ihren Investment-Strategien und Bewertungs-Exzessen selbst und vor allem ihren Aktionären ins Knie.

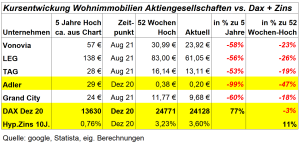

Hohe Kursverluste bei Wohnimmobilien-AGs

Die Immobilienwerte von Wohnimmobilienportfolios und großen Beständen reagieren viel volatiler als von Einzelwohnungen als Underlying Assets. Entsprechend schwankungsanfällig sind auch die Aktienkurse der Wohnimmobilien-AGs. Wer 2020 bis Sommer 2021 seine Altersvorsorge auf „sicheren“ Wohnimmobilien-Aktien aufbaute, hat bis heute bei den „seriösen“ Gesellschaften zwischen 50 und 60% seines Vermögens verloren. Der DAX legte im selben Zeitraum um über 75% zu. Bei Projektentwicklungs-Spekulationsbuden wie Adler steht mit -99% der Totalverlust im Raum.

Aber sogar in den vergangenen 52 Wochen, als sich die Zinsfront weitgehend beruhigt hatte, verloren die Aktionäre trotz des Aufwärtstrends im Wohneigentumsmarkt nach kurzer Erholung wieder zwischen 18 und 26%. Wer 100 Euro in der Hochphase in Wohnimmobilien-Aktien investierte, hat heute noch irgendwas um die 45 Euro übrig. Wer 100 Euro in einen DAX-ETF steckte, hat heute das Vierfache. Wer aktuell allerdings in die Wirtschaftspresse schaut, bekommt den Eindruck, bei den großen Wohnungsgesellschaften handele es sich um die Helden der Immobilienwirtschaft, die sich als „Waffe gegen die Wohnungsnot“ der Politik andienen.

Sportliche Bewertung

PLATOW zeigte Ende des ersten Quartals 2023, als die Zinsen bereits kräftig gestiegen und die Immobilienwerte auf breiter Front implodiert waren, das Bewertungsdesaster der Branche mit einem Bewertungsüberhang z. B. bei Vonovia von über 30% gegenüber eigenen Berechnungen und auch dem Börsenkurs auf. Vonovia hatte eingesammelte deutsche Werkswohnungs- oder Kommunal-Altbestände in Verbindung mit Zukäufen und Neubauten auf einen Gesamtdurchschnitt von über der 29-fachen Jahresmiete gehievt. Natürlich ist das „nur“ Bewertung, aber eine Bewertung, die Bonität am Kapitalmarkt determiniert.

Anders als nach HGB marktfern zu Anschaffungskosten bewerteten Werkshallen in der Immobilien-Diaspora, handelte es sich bei den Vonovia-Wohnungsbeständen mit Einkaufswerten oft zur 11- oder 13-fachen Jahresmiete um aktive Hochbewertungen. Bei den anderen Immobilien-AGs war der Bewertungsansatz meist nicht ganz so sportlich. Inzwischen sind die Bewertungen der Wohnungskonzerne der Schwerkraft gefolgt und sehen sich wieder auf Erholungskurs. Der PLATOW-Vergleich mit Makler-Eckwerten kann den Optimismus allerdings nicht teilen.

Sorge vor politischen Eingriffen

Auch die Börse scheint skeptisch zu bleiben. Der Zins allein erklärt die aktuelle Kursentwicklung nicht. Da spielen wohl politische Ängste vor Mietendeckel und Enteignungsfantasien ebenso eine Rolle wie Bewertungsängste oder die Portfolio-Bereinigungslogik. Bei aktuell immer noch guten Refinanzierungsbedingungen droht zumindest mittelfristig eine „4“ bei der Anschlussfinanzierung. Die EZB scheint den Lockerungszyklus zu beenden. Bei einer Immobilienrendite vor allen Kosten der Unterhaltung, Instandhaltung und der Sanierungs- sowie ESG-Herausforderungen von vielleicht 4 bis 4,5% stehen die Taschenrechner der Investoren vor Eingabeproblemen.

Positive Kursperspektiven lassen sich vielleicht aus psychologischen Lemminge-Effekten, dauerhafter Wohnungsknappheit und langfristig über Inflation steigender Durchschnittsmieten ableiten. Das erinnert allerdings ein wenig an die Modellrechnungs-Tapeten der Geschlossenen Fonds der 90er-Jahre. Aber solange die Covenants halten, die Liquidität kommt und sich niemand um vergangenen Bewertungs-Aktivismus schert und der Sachwert-Glaube ungebrochen ist, passiert bei den großen, volkswirtschaftlich relevanten Wohnimmobilien-AGs nichts. Da trifft es nur die Kleinen wie aktuell Noratis.