Die Rückkehr des Leverage

Der Büroinvestmentmarkt steht vor einem Wendepunkt. Diesen Eindruck vermittelt zumindest eine neue Savills-Studie. Steckt mehr als bloße Gesundbeterei dahinter?

Die Phase des „Gesundrechnens mit Excel“ auf Basis von Rendite- und Mietprognosen scheint den Beginn eines neuen Zyklus einzuläuten. Diesen Eindruck gewinnt man beim Lesen der neuen „European Office Value Analysis – Q3 2024“ von Savills, die einen möglichen Wendepunkt auf Investmentseite sieht. Fremdkapital werde wieder die Rendite steigern. Die Entwicklungen seien aber gegenläufig. Bei Core-Büroimmobilien ohne Verkaufszwang würden potenzielle Käufer ihre Preisvorstellungen wieder anheben. Bei Non-Core-Bürogebäuden dagegen würden die niedrigen Angebote von Entwicklern und Private Equity-Fonds jetzt doch geprüft. Allerdings relativiert Savills den Effekt des möglichen Wendepunktes sofort wieder selber. Die Nachfrage bliebe schwach, da die Unsicherheiten zu künftigen Modernisierungskosten und der Vermietbarkeit von Büros groß blieben. Gleichzeitig gebe es nur wenige notleidende Objekte unter Preisdruck.

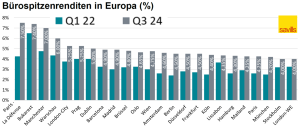

Laut Savills sind Spitzenbüros in Madrid, Oslo und Amsterdam im Vergleich zu ihren jeweiligen historischen Niveaus in Europa am attraktivsten. Zum einen seien die Fundamentaldaten für das reale Mietwachstum stark. Zum anderen sei die Preisanpassung deutlich ausgefallen. Der Chart macht den Absturz der Core-Multiplikatoren in allen europäischen Metropolen meist zwischen einem Drittel und bis zu annähernd der Hälfte seit dem ersten Quartal 2022 deutlich. Das führe zu einem größeren Abstand zu den Renditen von Staatsanleihen. Der Rendite-Spread zwischen Staatsanleihen und Core-Immobilien gehört weiterhin ungeachtet der Implosion der Multiplikatoren aus PLATOW-Sicht zu den Glaubensbekenntnissen für die Attraktivität von „sicheren“ Core-Immobilien. Die durchschnittlichen europäischen Spitzenrenditen für Büroimmobilien sind im dritten Quartal 2024 das dritte Quartal hintereinander stabil bei 4,9% geblieben.

James Burke, Director Savills Global Cross Border Investment, sieht aktuell immer noch eine schwierige Finanzierungssituation für Büroinvestments, jedoch würden niedrigere Zinsen und eine verbesserte Stimmung bei Kreditgebern und Investoren zu einer Belebung des Transaktionsgeschehens am europäischen Büroinvestmentmarkt führen. Ab Anfang 2025 werde es wieder zu einer Renditekompression für Core-Büroimmobilien kommen.

Die Finanzierungskosten seien inzwischen in mehreren Märkten, darunter Paris CBD, Frankfurt, Brüssel, Amsterdam, Dublin, Lissabon und Madrid, unter die Spitzenrenditen für Büroimmobilien gefallen. In der City of London lägen die Fremdkapitalkosten zwar noch über den Spitzenrenditen, jedoch würden die Top-Mieten um mehr als 4% jährlich in den nächsten fünf Jahren steigen und sich positiv auf die Gesamtrenditen auswirken.