Droht 2025 ein Makler-Drama?

Die Makler wittern wieder Morgenluft. Doch der erhoffte Aufschwung könnte schwächer ausfallen als erwartet. Ist der Branchen-Optimismus nur Pfeifen im Wald?

Maklerhäuser und jeder sich berufen fühlende Matador des letzten Halbzyklus, der unterbewusst auf eine Rückkehr des Marktes auf ein hohes Niveau hofft, überschlagen sich dank des Basiseffekts des grauenhaften Jahres 2023 mit Jubelmeldungen wie „Boden erreicht“ oder „deutliche Erholung“. Das ist richtig, könnte aber dennoch irreführend sein. Aus Maklersicht bleibt bei ehrlicher Betrachtungsweise als Zukunftsoptimum eine Rückkehr der Transaktionen, der Werte und der Courtagen auf jeweils zwei Drittel des Hype-Wertes. Das entspräche dann einer Erholung auf 30% oder optimistisch einer Halbierung der Makler-Transaktionsumsätze aus dem Hype.

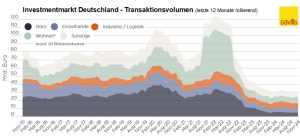

Da die anderen Dienstleistungen den Einbruch der Transaktionsumsätze nicht ausgleichen können, droht ein Makler-Drama, dem die Branche demonstrativen Optimismus entgegenzusetzen versucht. Aktuell sind bei Büro die Transaktionen um 80 bis 90% seit Peak abgebrochen. Vom Rest ist laut Savills die Hälfte Umsatz mit der öffentlichen Hand. Klassischer Privatumsatz liegt unter 10%. Das Zahlenwerk bis 2013 zeigt keine vergleichbaren Tiefstwerte.

Aus PLATOW-Sicht ergeben sich jedoch einige relativierende Aspekte. Auch wir sehen den Boden des Marktes und der Bewertungen erreicht. Die Transaktionen ziehen auf dieser Basis wieder an. Offen ist indes, ob durch eine Zunahme extern motivierter (Not-)Verkäufe, etwa durch Banken oder in Liquiditätsnot geratene Gesellschafter, die Bewertungen noch einmal vorübergehend nach unten beeinflusst werden. Bei großen Kapitalsammelstellen dürften viele Korrekturen und Sanierungsherausforderungen auf Kosten von Sparern und Versicherten im Stillen abgewickelt werden. Vielleicht nimmt auch eine neue Regierung zumindest regulatorischen Druck heraus.

Bei den Assetklassen bleibt aus PLATOW-Sicht die Bürokrise dramatisch. Wohnen wehrt sich auf niedrigem Niveau. Weiter abbrechender Neubau mit -18% bei Genehmigungen im Oktober stützt. Die Einzelimmobilien sind im Preis unten, Portfolios noch nicht. Der Nutzermarkt ist langfristig stabil. Die Bewertungen bleiben damit beherrschbar. Die BaFin hat sich aber entschlossen, Bewertungen der Immobilien-AGs zu überprüfen. Aus PLATOW-Sicht müsste man da durchaus im prominenten Einzelfall noch 20% Marktdifferenzpotenzial feststellen können. Logistik muss finanzmathematische Bewertungseinbrüche verkraften, aber der Nutzermarkt stimmt. Handel hat vieles hinter sich, was Büro immer noch vor sich hat. Heathcare, Infrastruktur oder Soziales haben andere Probleme, aber auch Chancen.

2025 wird zum Jahr der Wahrheit des Überlebens und der Bewertungen und könnte den Höhepunkt der Krise markieren. Der Bodenbildung folgen jetzt die Transaktionen und dann müssen die Bewertungen folgen. Bei vielen Bauträgern oder Assetmanagern dürften Reserven und Optimismus aufgebraucht sein. Spannend wird es, wenn Assetmanager oder Strukturierer bzw. Fondsinitiatoren extern übernommen oder konzernintern zusammengelegt werden. Das war in jeder Krise so. Ohne Neugeschäft rechnet sich vieles nicht. Wenn aber dabei die ursprünglich Vertrauen schaffenden Leistungsträger von Bord gehen und vielleicht noch Probleme der Bewertungsmathematik oder ungeplante Sanierungszwänge hinzukommen, müssten institutionelle Anleger ins Nachdenken geraten und manche Prüfungen anfragen.

Der frühere „Fondspapst“ Stefan Loipfinger sieht sogar ernste Gefahren für klassische Offene Publikumsfonds. Hier ist PLATOW aber eher locker. Unser Fazit: Die Gemengelage wird 2025 erst interessant. Insofern haben sich die Branchensprüche von „Survive `til 25“ schon auf „It will be dirty `til 2030“ oder „In `29 wird wieder alles fein“ verschoben.