Einzelhandel – Innenstädte senden Lebenszeichen

PLATOW hatte Sie bereits darauf hingewiesen, dass der Einzelhandel bereits vieles von dem Digitalisierungs-Anpassungsbedarf hinter sich hat, was Büro noch bevor steht. Die großen Researchhäuser berichten aktuell von einem regen Marktgeschehen bei Vermietung und Investment.

PLATOW hat hier allerdings in der Würdigung zwei Seelen in der Brust. Sicher ist, dass stationärer Einzelhandel Teil des menschlichen Einkaufs- und Freizeitverhaltens bleibt. Das betrifft Nahversorgung und Erlebnisshopping. Gleichzeitig nähert sich Online-Shopping langsam einem Sättigungsgrad. Allerdings hat mit KI der nächste Gamechanger das Spielfeld betreten. Dessen Auswirkungen sind aber noch nicht absehbar. Jedoch könnte KI noch einmal eine Niveautransformation des Online-Handels einleiten.

Zudem ist offen, inwieweit die aktuelle konjunkturelle Situation mit entsprechender Stimmungswende bereits eingepreist ist und die aktuellen Inflationsmeldungen tatsächlich Entwarnung spiegeln. Gegenüber dem inflationsruhigen Jahr 2020 sind die Verbraucherpreise bis September 2024 um 19,6% gestiegen. Die Effekte des Corona-Zwangssparens dürften in den vergangenen beiden Jahren in Reisen und Einkäufen untergegangen sein. Jetzt sparen die Deutschen wieder.

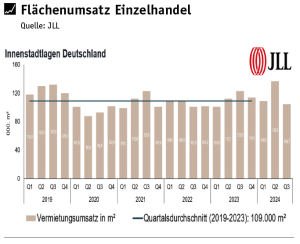

Im Retailmarkt Deutschland berichten BNP Paribas Real Estate (BNPPRE) und JLL von einem regen Marktgeschehen auf dem Einzelhandelsvermietungsmarkt für die ersten drei Quartale 2024. Die aktuellen Innenstadt-Vermietungen gibt BNPPRE mit 360.000 qm und JLL mit 350.600 qm auf gleicher Höhe an. 105.000 qm entfallen laut JLL auf das dritte Quartal. Aniko Korsos, Head of Retail Leasing JLL, erwartet ein Jahresendergebnis von 450.000 qm bis 460.000 qm in etwa auf Vorjahresniveau.

Viele Repositionierungsprozesse seien inzwischen eingeleitet worden. Prominentes Beispiel seien die KaDeWe-Luxuskaufhäuser in Folge der Signa-Pleite. Mit fast 650 registrierten Vermietungen und Eröffnungen konnten in den ersten neun Monaten des laufenden Jahres fast 10% mehr Abschlüsse verzeichnet werden als zum Ende des dritten Quartals 2023, erläutert BNPPRE-Geschäftsführer Christoph Scharf. Der Vorjahresvergleich wird allerdings durch damals sehr großflächige Abschlüsse aus der formellen Übergangs-Neuvermietung der ehemaligen Galeria-Filialen von fast 100.000 qm verzerrt. Ohne diese Flächen lag der Umsatz leicht über Vorjahr. Im laufenden Jahr konnten Innenstadt-Center mit insgesamt rund 110.000 qm den höchsten Flächenumsatz seit 2019 generieren. Weiteres positives Signal sei die deutlich gestiegene Zahl der Markteintritte mit z. B. Guess Jeans (Neue Schönhauser Straße in Berlin), Marella (Theatiner Straße in München), OVS (Limbecker Straße in Essen) sowie Lager 157 (Einkaufszentrum Waterfront in Bremen).

Das gute Ergebnis sei vor allem dem expansiven Textilhandel zu verdanken, der 36% des Flächenumsatzes erzielte, so Korsos. Mit 139.400 qm entfielen 40% auf die zehn größten Städte (Vj.: 180.900 qm). Berlin liegt mit 26.200 qm in den ersten drei Quartalen vor Hamburg mit 25.200 qm. Mit Abstand, aber positiver Entwicklung, folgen München (15.300 qm), Düsseldorf (14.700 qm) und Stuttgart (14.300 qm). Köln liegt mit 10.000 qm auf Vorjahresniveau. Frankfurt stürzte um 77% auf 8.600 qm ab. Die Spitzenmieten blieben nahezu unverändert. Weiterhin führt in München die Lage Kaufingerstraße-Marienplatz mit 340 Euro das Feld vor dem Berliner Tauentzien mit 290 Euro und der Frankfurter Zeil sowie der Düsseldorfer Königsallee mit jeweils 270 Euro an.