Einzelhandel will wieder mehr Filialen eröffnen

Der E-Commerce hat dem Einzelhandel schwer zugesetzt. Dennoch wollen 61% der Händler bis Ende 2025 die Anzahl ihrer Filialen erhöhen. Das ist der höchste Wert seit sieben Jahren.

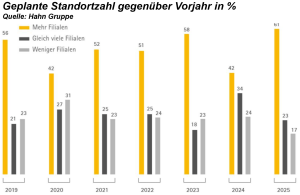

Trotz herausfordernder wirtschaftlicher Rahmenbedingungen bleibt der deutsche Einzelhandel expansiv. 61% der Händler wollen bis Jahresende 2025 die Anzahl ihrer Filialen erhöhen. Das ist der höchste Wert seit sieben Jahren (Vorjahr: 42%). Lediglich 17% wollen Filialen abbauen. Das ist ein Rekordtief. Der „Hahn Retail Real Estate Report 2025/2026″ bietet in seiner 20. Jubiläums-Ausgabe einen umfassenden Marktüberblick über den Einzelhandel und den Handelsimmobilien-Investmentmarkt. Der Report der Hahn Gruppe entsteht jährlich in Zusammenarbeit mit CBRE, Bulwiengesa und dem EHI Retail Institute. Ein besonderer Schwerpunkt liegt auf Expertenbefragungen.

Wachstumstreiber sind insbesondere die Branchen Lebensmittel (61%), Gesundheit & Beauty (67%), Allgemeiner Bedarf (88%), Hobby & Freizeit (100%) und Gastronomie (100%). Lediglich im Textilhandel planen 44%, ihr Filialnetz zu verkleinern. Dagegen hält der Umsatzboom im Lebensmittel- und Drogeriewarenhandel an. Neben dem Filialausbau sind weitere Investitionsschwerpunkte Ladenbau & Store-Design (45%), Kundenbindungsprogramme (49%), Digitalisierung am POS (34%) und zusätzliche Services in der Filiale (32%).

Hälfte der Einzelhändler erwartet steigende Umsätze

Bezogen auf die Standortentwicklung bleibt die Gesamtzahl mit 41.493 Märkten konstant (-18 Objekte). Nach Betriebstypen treten jedoch deutliche Unterschiede auf. Supermärkte (-101) und SB-Warenhäuser (-40) verlieren erneut. Drogeriemärkte setzen mit +65 Objekten auf 5.258 Märkte ihre Expansion fort. Edeka behält Platz eins mit 78,3 Mrd. Euro (+2,6%), gefolgt von der Schwarz Gruppe (+2,3%) und Rewe (+4,5%) mit dem höchsten Wachstum unter den Top 3. Die Mehrheit der befragten Händler bleibt hinsichtlich der Umsatzentwicklung für das zweite Halbjahr 2025 optimistisch. 50% der befragten Einzelhändler gehen davon aus, dass die Umsätze in der zweiten Jahreshälfte gegenüber der Vorjahresperiode ansteigen werden (Vj.: 61%).

Zum Investitionsverhalten sieht die Studie eine vorsichtige Rückkehr in den Markt. Investoren setzen überwiegend auf Core und Core-Plus-Objekte. Dabei sind Nahversorgungsimmobilien die bevorzugte Assetklasse, insbesondere lebensmittelgeankerte Fachmarktzentren, Supermärkte und Discounter, Verbrauchermärkte sowie SB-Warenhäuser. Da sich die Finanzierungskonditionen weiter stabilisierten, blieben auch die Spitzenrenditen in allen Teilsegmenten des Einzelhandelsimmobilienmarktes in den ersten drei Quartalen 2024 stabil. Eine erste leichte Renditekompression konnten 1A-Handelsimmobilien im vierten Quartal 2024 verzeichnen, wobei die Spitzenrendite im Durchschnitt der Top 7-Städte um 0,2 Prozentpunkte auf 4,64% zurückging. Aber auch bei Lebensmittelmärkten, SB-Warenhäusern und lebensmittelgeankerten Fachmarktzentren kam es zu einer leichten Renditekompression um jeweils 0,1 Prozentpunkte auf 4,9% beziehungsweise auf 4,6%.