Europas Büromärkte nähern sich zyklischem Höhepunkt

Die meisten europäischen Büromärkte weisen im vierten Quartal ein gebremstes Wachstum der Spitzenmieten aus. Zugleich steigen die Leerstände. In zwei deutschen Metropolen war der Anstieg besonders hoch.

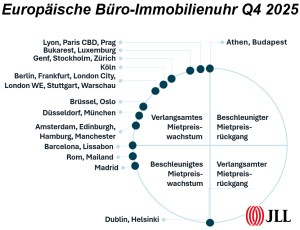

Die europäischen Büromärkte der JLL-Immobilienuhr liegen inzwischen alle im aufsteigenden Ast des Zyklus mit inzwischen überwiegender Verlangsamung der Spitzenmietsteigerungen. Die europäischen Bürospitzenmieten wuchsen laut EMEA-Researchchefin Hela Hinrichs im vierten Quartal 2025 um 7,4% im Jahresvergleich. Inzwischen scheint auch der von PLATOW seit Jahren erwartete, von den Immobilien-Researchern diesmal aber bezweifelte Arbitrageprozess bei steigenden Spitzenmieten und schwächelnden B-Märkten einzusetzen. JLL berichtet, dass die gestiegenen Mieten zunehmend eine Rolle bei der Standortentscheidung spielen. Nutzer zögen jetzt auch Flächen außerhalb der zentralen Top-Lagen in Betracht.

Maklertypisch erwartet JLL aber keinen Wettbewerb bei den Spitzenmieten, sondern anziehende Mieten in B-Lagen. Mietsteigerungen wurden in elf der 23 Indexmärkte beobachtet, darunter Hamburg (+13,9% im Vergleich zum Vorquartal), Madrid (+3,5%), Edinburgh (+3,3%), London (+2,9%) und Rotterdam (+2,9%). Die übrigen zwölf Märkte verzeichneten im vierten Quartal kein Mietwachstum.

Leerstand steigt

Die Bandbreite beim Flächenumsatz reicht von plus 207% bis minus 85%. Der Büroflächenumsatz in Europa erreichte im vierten Quartal 2025 rund 2,3 Mio. qm (-8%). Die Schwäche sei vor allem auf die deutschen Städte und Paris zurückzuführen. Der europäische Leerstand stieg im vierten Quartal 2025 auf 9,3%, was im Jahresvergleich einem Zuwachs von 60 Basispunkten entspricht. Die Quote werde sich voraussichtlich bis Ende 2026 stabilisieren, erwartet Hinrichs.

Zwölf Indexmärkte verzeichneten Leerstandssteigerungen im Jahresvergleich, angeführt von München (+210 Basispunkte auf 8,5%), Amsterdam (+180 Basispunkte auf 9,8%) und Hamburg (+140 Basispunkte auf 6,7%). Europäische Bauträger reagierten auf den historisch hohen Leerstand durch Zurückfahren ihrer Bauprojekte. Die Zahl der im Bau befindlichen Büroflächen sank europaweit auf 9,9 Mio. qm (-11%).