Finanzierungsindex rutscht wieder ab

Nach einem kurzen Zwischenhoch ist die Immobilienfinanzierung im ersten Quartal wieder schwieriger geworden. Für zwei Nutzungsarten sind Kredite noch relativ einfach zu bekommen.

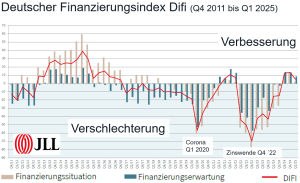

Der Deutsche Immobilienfinanzierungsindex (Difi) von JLL und dem Hamburgischen WeltWirtschaftsInstitut (HWWI) gab im ersten Quartal 2025 nach der kurzen Erholung über zwei Quartale wieder nach und bleibt nur noch knapp im positiven Bereich. Quartalsweise bewertet der Index die Lage am Kreditmarkt in den vergangenen sechs Monaten (Finanzierungssituation) und die erwartete Entwicklung in den kommenden sechs Monaten (Finanzierungserwartung). Im ersten Quartal haben sich beide Teilindikatoren verschlechtert. Der Situationsindikator sank um 11,8 Punkte, der Erwartungsindikator um 5 Punkte. Allerdings wird die Erwartung leicht besser bewertet als die Situation.

Für Andreas Lagemann (HWWI) spiegelt der Difi die momentan vorherrschenden Verunsicherungen wider. Nach wie vor wird die Nutzungsart Wohnen am besten bewertet. Der Mittelwert aus Lage- und Erwartungseinschätzung beträgt hier 33,3 Punkte. Dahinter folgen Hotel (12,8 Punkte) und Logistik (2,3 Punkte), die ebenfalls im positiven Bereich landen. Für Büroimmobilien ging es nach einem Zwischenhoch im Vorquartal wieder abwärts. Hier liegt der Mittelwert mit -8,7 Punkten ebenso im negativen Bereich wie bei Einzelhandelsimmobilien (-13,9 Punkte).

Bei der aktuellen Finanzierungssituation werden alle Nutzungsarten deutlich schlechter bewertet als ein Quartal zuvor. Allerdings weisen vier von fünf Nutzungsarten im Erwartungsindikator bessere Punktzahlen aus als im Situationsindikator. Einzige Ausnahme ist hier der Einzelhandel. Bei der Nachfrage nach Immobilienfinanzierungen liegen Rechenzentren und Wohnimmobilien vorn. Die schwächste Kreditnachfrage wird bei Shopping-Centern und Geschäftshäusern registriert. Insgesamt bleibe das aktuelle Finanzierungsumfeld herausfordernd. Nur jeder Zehnte der Befragten betrachtet die Immobilienfinanzierung als einfach. Für jeden Zweiten ist sie schwierig. In PLATOW-Backgroundgesprächen hören wir vor allem im Bürobereich von völliger Abstinenz. In der Befragung werden Wohn- und Logistikimmobilien als relativ einfach zu finanzieren angesehen. Die Situation bei Geschäftshäusern, Büros und Shopping-Centern gestalte sich im Vergleich schwierig.

Keine Trendumkehr im Neugeschäft erwartet

Bereits im vergangenen Jahr war das Neugeschäft der Immobilienfinanzierer gesunken. Dabei werden ausschließlich neu ausgegebene Finanzierungen für deutsche Immobilien berücksichtigt. Erfasst werden sowohl gewerblich als auch wohnwirtschaftlich genutzte Objekte, die zur Kapitalanlage dienen. Insgesamt vergaben die 12 untersuchten Institute 2024 neue Kredite im Umfang von 29 Mrd. Euro nach 31,1 Mrd. Euro im Vorjahr (-7%). Die Bank mit dem größten Neugeschäft war 2024 die LBBW/Berlin Hyp mit einem Zusagevolumen von 8,1 Mrd. Euro. Dahinter folgen DZ Hyp (6,5 Mrd. Euro), BayernLB (4,2 Mrd. Euro), Deutsche Pfandbriefbank (2,2 Mrd. Euro) und Helaba (2,1 Mrd. Euro).

Den stärksten Rückgang verzeichnet die Berliner Sparkasse, bei der das Neugeschäft um fast die Hälfte auf 1,1 Mrd. Euro einbrach. Die Banken rechnen nicht mit einer Trendumkehr im laufenden Jahr. Die Mehrheit der Banken geht von einer Seitwärtsbewegung aus. Lediglich die Deutsche Pfandbriefbank, die Helaba und die SaarLB erwarten einen Anstieg des Neugeschäfts. Als einziges Institut prognostiziert die Deutsche Hypo einen Rückgang.