Frühjahrsgutachten der Immobilienweisen – Warum der Aufschwung feststeckt

Der Immobilienmarkt hat den Boden erreicht, kommt aber nicht in Schwung. In ihrem Frühjahrsgutachten machen die Immobilienweisen wenig Hoffnung auf schnelle Besserung. Das sind die Gründe.

Am Dienstag wurde das „Frühjahrsgutachten Immobilienwirtschaft 2026 des Rates der Immobilienweisen“ vom ZIA vorgestellt. Die Autoren des ZIA-Gutachtens sind Lars Feld, Sven Carstensen (Bulwiengesa), Joachim Stumpf (BBE Handelsberatung), Jan Grabow (Curacon), Ralph Henger (Institut der deutschen Wirtschaft Köln) und Christa Reicher (RWTH Aachen). In der volkswirtschaftlichen Einleitung sieht Feld den Boden in den meisten immobilienwirtschaftlichen Assetklassen erreicht, verweist aber auf die „bahnbrechende“ Erkenntnis, dass bei weiterer Verschlechterung der relativen Wettbewerbsfähigkeit der deutschen Wirtschaft auch Immobilien betroffen sein würden. PLATOW weist seit drei Jahren auf die großen Wellen insbesondere für Büroimmobilien hin, von denen lediglich die Konjunktur zyklisch sei. Relative Verschlechterung der deutschen Wettbewerbsfähigkeit, Homeoffice, ESG-Herausforderungen, Bewertungsmathematik der Zinswende und vor allem KI seien dagegen Niveautransformationen der Bewertung und der Nachfrage. Allerdings hat auch PLATOW klargemacht, dass der aktuelle Einbruch der Büroinvestments diese Aspekte überzeichne und das gegenwärtige Niveau mit Einbrüchen um zwei Drittel nicht das volkswirtschaftliche Potenzial spiegele.

ZIA-Präsidentin Iris Schöberl sieht den wirtschaftlichen Diskurs in Deutschland durch gedämpfte Wachstumsaussichten, anhaltende Unsicherheit und eine fragile konjunkturelle Lage geprägt. Gefühlt habe sich die Bau- und Immobilienwirtschaft in einem Netz aus Abhängigkeiten, Zwängen, Gesetzen, Vorschriften und Verordnungen verfangen. Die Immobilienwirtschaft sei mit einem Anteil von rund einem Fünftel an der gesamtwirtschaftlichen Wertschöpfung ein zentraler Stabilitätsanker. Die Bauwirtschaft sei einer der am stärksten belasteten Sektoren. Die Bruttowertschöpfung liege 25% unter dem Niveau von 2022. Schöberl resümiert: „Die wirtschaftliche Schwäche ist keine Delle, sie hat strukturelle Ursachen.“

PLATOW Immobilien

PLATOW Immobilien liefert Ihnen jeden Donnerstag eine Auswahl fundierter News & Analysen zu Aktien und Fonds. Wir informieren Sie über wichtige Personalien, Trends und Branchengeflüster. Analytisch, exklusiv, auf den Punkt.

Weitere Informationen zum Datenschutz finden Sie hier.

Kein Konjunkturimpuls aus der Privatwirtschaft

Feld bleibt volkswirtschaftlich skeptisch. Die Bundesbank gehe von 0,6% BIP-Wachstum für 2026 aus. Davon entfalle die eine Hälfte auf weniger Feiertage und die andere Hälfte auf öffentliche Investitionen. Private Investitionen würden laut Bundesbank keinen Wachstumsbeitrag liefern. Die bisherigen Maßnahmen der Bundesregierung seien eher kleinere Anpassungen als ein grundlegender Strukturbruch. Der „Bau-Turbo“ weise in die richtige Richtung, sei aber kein Gamechanger. Auch das „Sondervermögen Infrastruktur und Klimaneutralität“ bringe nur dann echte Wachstumsimpulse, wenn die Mittel zusätzlich statt ersetzend eingesetzt würden.

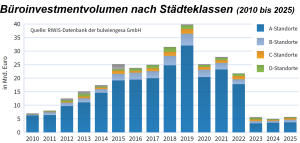

Die deutschen Büromärkte erlebten aktuell den umfassendsten Strukturwandel seit Jahrzehnten. Diese Entwicklungen manifestierten sich erst nach und nach in den Marktkennziffern, so beleuchten Sven Carstensen, Alexander Fieback und Oliver Rohr von Bulwiengesa den deutschen Büromarkt. Die Ergebnisse entsprechen den bekannten PLATOW-Thesen. Hybride Arbeitsmodelle hätten sich dauerhaft etabliert, seien aber jetzt kalkulierbar. Das Thema ESG habe in der öffentlichen Wahrnehmung an Präsenz verloren, bleibe aber für Corporate-Nutzer eine selbstverständliche Anforderung. Für einen Großteil der Büroimmobilien werde der Sanierungsdruck enorm steigen. Perspektivisch werde Künstliche Intelligenz an Bedeutung in der Büroarbeit gewinnen.

Wohnungsbau bleibt in der Krise

Die anhaltende Unsicherheit bremse das Marktgeschehen. Die Konzentration der Nachfrage auf attraktive Lagen und hochwertige Objekte verstärke sich weiter. City- und Cityrandlagen gewinnen Marktanteile zu Lasten dezentraler Standorte. Besonders betroffen seien Objekte mit Defiziten bei Qualität, Anbindung oder Infrastruktur. Der Büroinvestmentmarkt blieb nur 15% über dem niedrigen Vorjahresniveau. Das erreichte Volumen liegt weiterhin deutlich unter dem langjährigen Durchschnitt und entspricht lediglich etwa einem Drittel der Umsätze aus den Jahren 2019 bis 2021.

Der Wohnungsbau bleibe in der Krise. Für 2026 werden nur 215.000 Fertigstellungen prognostiziert, so ZIA-Präsidentin Schöberl. Für 2025 rechneten die Immobilienweisen mit nur knapp 235.000 fertiggestellten Wohnungen. Die hier genannten Zahlen betreffen den gesamten Markt. Das entspricht nicht den enger gefassten Zahlen des „Projektentwicklungsmonitors“. Laut IW-Experte Henger sind Kommunen die entscheidenden Akteure beim Wohnungsbau. Die Genehmigungszahlen zeigen zwar für 2025 mit rund 238.000 Baugenehmigungen einen Anstieg um 10,5%, doch der massive Einbruch von -43,5% im Jahr 2024 gegenüber 2021 wirke mit Verzögerung nach.