Geschlossene Fonds – Neuemissionen brechen ein

Die Emissionsaktivitäten der Initiatoren Geschlossener Fonds sind laut Scope 2025 um fast zwei Drittel zurückgegangen. Auch das platzierte Eigenkapital sank auf einen Tiefstwert. Das sind die Gründe.

Der massenhafte Anleger-Exodus hat den Offenen Immobilienfonds schwer zugesetzt. Doch auch in der Szene der Geschlossenen Fonds bzw. AIF sieht es kaum besser aus. Prominente Initiatoren-Pleiten, Missmanagement, Sippenhaft aus dem Desaster um Schwarmfinanzierungen und sonstigen Nachrangfinanzierungen sowie ein schwieriges Zins- und konjunkturelles Umfeld haben die Geschlossenen Immobilienfonds am Markt nahezu marginalisiert.

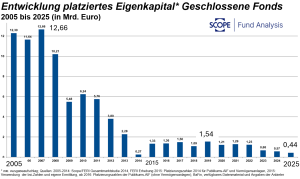

Die Emissionsaktivitäten der Initiatoren Geschlossener Fonds sind laut Scope 2025 gegenüber dem Vorjahr um fast zwei Drittel zurückgegangen. Abgesehen vom KAGB-Einführungsjahr 2014 investierten die Anleger so wenig Kapital wie noch nie in diese Assetklasse. Die Eigenkapitalplatzierung liegt mit 438 Mio. Euro derzeit nur bei einem Dreißigstel des Wertes von vor 20 Jahren mit bis zu 12,66 Mrd. Euro platziertem Eigenkapital.

Weitere Pleiten drohen

Selbst nach dem vermeintlichen Dolchstoß der Regulierung durch das Kapitalanlagegesetzbuch (KAGB) im Jahr 2013 mit dem Folgedesaster für 2014 erholte sich das Volumen bis 2022 noch stabil auf Werte zwischen 1 Mrd. Euro und 1,5 Mrd. Euro. Danach kam die nächste Absturz-Serie auf 680 Mio., 570 Mio. und nun 438 Mio. Euro. Das prospektierte Angebotsvolumen lag 2025 mit 369 Mio. Euro nur noch bei 38% des Vorjahres mit 962 Mio. Euro. 2024 und 2025 waren durch prominente Initiatoren-Pleiten gekennzeichnet.

Es dürfte noch weiter gehen. Die Berichterstattung um Soravia, One Group und die Pro Real Fonds wirft ernsthafte Seriositätsfragen und auch Fragen zum Geldverbleib auf. Die Situation bei BVK und Deutsche Finance ist ungeklärt. Keiner will für die desaströse Immobilienauswahl im BVK-Portfolio zuständig gewesen sein. Laut „Handelsblatt“ und „investmentcheck.de“ bangen bei Thomas Lloyd 30.000 Anleger um 1,7 Mrd. Euro. Sicherlich dürften bei geschlossenen AIF die Umgehung des KAGB durch alternative Gestaltungen oder auch die Probleme insbesondere bei Nachrangfinanzierungen bei Schwärmen und in Fonds eine Rolle gespielt haben.

Hat die Regulierung versagt?

PLATOW wies schon lange vor Corona darauf hin, dass im Nachrangbereich Pleiten oft mit einem Totalverlust verbunden sind. Bei Finanzierungskosten von 12% und mehr im Nullzinsumfeld reicht schon eine einfache Marktkonsolidierung mit Terminverschiebungen aus, um nachrangige Projektfinanzierungen in Schwierigkeiten zu bringen. Die Sicherheiten liegen meist bei den ersten Rangstellen. Die Finanzierung nachrangiger Hochzinsanleihen über Publikums- und insbesondere Kleinanlegerfonds oder -finanzierungen bezeichnet einer der erfahrensten deutschen Matadore mit echtem Einblick im Hintergrundgespräch mit PLATOW als „Verbrechen“. Hier versagte die Regulierung vollständig.

Bei deutschen Geschlossenen Fonds blickt PLATOW mit Sorgen auf die kommenden Jahre, wenn Finanzierungen im 10-Jahresbereich mit einer „1“ vor dem Komma gleichzeitig mit 10-Jahresmietverträgen bei oft in die Jahre gekommenen Immobilien auslaufen. Zur Relativierung ist aber festzuhalten, dass wir in der Summe von eher kleinen einstelligen Milliardenverlusten sprechen. Da haben in den vergangenen fünf Jahren Anleger in Immobilienaktien schon bei Einzel-AGs ein Vielfaches von verloren. Nach wie vor unklar ist auch, wie sich die noch offenen Bewertungsfragen aus Markteckwerten zu Bilanzbewertungen oder aus der Differenz zwischen den aus Börsenkursen zu berechnenden NAVs und den bewertungsbezogenen NAVs der Unternehmen auflösen werden.

Geschlossene Struktur schützt vor Rückgabedruck

Scope hat untersucht, wie sich der Markt für Geschlossene Alternative Investmentfonds (AIF) für Privatanleger im vergangenen Jahr in Bezug auf Emissionszahlen bzw. das Neuangebot und das platzierte Eigenkapital entwickelt hat. Gründe für den starken Rückgang der Emissionszahlen auf unter 40% sieht Scope im hohen Überhang aus dem Vorjahr. Daraus standen noch 778 Mio. Euro des Angebotsvolumens aus 2024 im Vertrieb zur Verfügung. Insgesamt wurden mit zehn Publikums-AIF (Vj.: 20) nur die Hälfte des Vorjahres von der BaFin zum Vertrieb zugelassen. Es handelt sich ausschließlich um Immobilienfonds.

Anders als Offene Immobilienfonds seien Geschlossene Publikums-AIF durch ihre geschlossene Struktur aktuell nicht dem Rückgabedruck seitens der Anleger ausgesetzt, relativiert Scope die Risiken. Die drei platzierungsstärksten Anbieter 2025 waren Munich Private Equity Funds (70 Mio. Euro), Hahn Gruppe (60,4 Mio. Euro) und US Treuhand (49,9 Mio. Euro). Allerdings gibt es auch positive Ausnahmen. Der US-Wohnimmobilienmarkt blieb von Verwerfungen verschont. So platzierte die darauf spezialisierte Münchener BVT, die dieses Jahr ihr 50-jähriges Jubiläum feiert, insgesamt 224,8 Mio. Euro Eigenkapital bei professionellen, semiprofessionellen und privaten Anlegern. Davon gingen 28 Mio. Euro an Privatanleger.

Neue Fonds in der Pipeline

Die nach wie vor dominierende Assetklasse Immobilien konnte mit rund 305 Mio. Euro rund 70% des 2025 platzierten Eigenkapitals auf sich vereinen. An zweiter Stelle folgt das Segment Private Equity mit 102,5 Mio. Euro. Scope erwartet für 2026 wieder zunehmende Emissionsaktivitäten. BVT, Dr. Peters, Hahn Gruppe, HTB Gruppe, Jamestown, MPE, Ökorenta, Patrizia GrundInvest und die US Treuhand würden neue Fonds planen.