Gewerbeimmobilien im Krebsgang

Der Gewerbeimmobilienmarkt zeigt weiterhin Zurückhaltung, doch erste Anzeichen eines Aufschwungs im zweiten Quartal lassen auf eine stabilere Entwicklung hoffen.

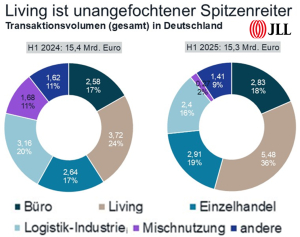

Mit Blick auf den gesamten Immobilien-Investmentmarkt über alle Assetklassen hinweg zeigt sich eine deutlich geringere Dynamik – sowohl im Vergleich zum Vorjahr als auch insbesondere im Zehnjahresvergleich. Ohne Wohninvestments – zu denen allerdings auch Portfolioverkäufe im Pflegebereich, etwa durch Vonovia, zählen – sowie ohne Transaktionen in Sekundärlagen wäre das Bild noch deutlich trüber. Von April bis Juni wurde ein Transaktionsvolumen von rund 7 Mrd. Euro erzielt. Damit summiert sich der Gesamtumsatz im ersten Halbjahr 2025 über alle Assetklassen in Deutschland auf knapp 15,3 Mrd. Euro und liegt damit nahezu auf dem Niveau des Vorjahreszeitraums. Anders sieht es aber mit Blick auf die Top 7 aus. Hier fällt das Transaktionsvolumen im Vergleich zum Vorjahr um 29%, im Zehnjahresvergleich sogar um 61%.

Die Investoren zeigen sich weiterhin zurückhaltend. Dabei haben sich die makroökonomischen Rahmenbedingungen im Laufe des zweiten Quartals etwas verbessert, analysiert Helge Scheunemann, Head of Research JLL Germany. Hinzu kommt, dass Investoren aufgrund einer zunehmend skeptischen Haltung gegenüber den USA verstärkt in Europa investieren wollen. Davon sollten auch Immobilien profitieren. Laut Daten des US-Finanzdienstleisters Morningstar flossen im ersten Halbjahr netto 48 Mrd. Euro aus den USA in europäische Aktienfonds. Zwar dürfte sich der Immobilienmarkt in der zweiten Jahreshälfte moderat beleben, doch JLL-CEO Konstantin Kortmann erwartet keinen Boom, sondern vielmehr eine Rückkehr zum „Old Normal“ – den Marktverhältnissen vor der Nullzins-Ära. Für das Gesamtjahr 2025 rechnet JLL mit einem Transaktionsvolumen von 35 Mrd. bis 40 Mrd. Euro über alle Assetklassen hinweg in ganz Deutschland.

Entwicklung der Assetklassen

Living bleibt nicht nur die stärkste Assetklasse, sondern konnte ihren Marktanteil von 24% (3,72 Mrd. Euro) auf 36% (5,48 Mrd. Euro) weiter ausbauen. Der Büroinvestmentmarkt hat mit 2,8 Mrd. Euro weiterhin keinen stabilen Boden gefunden. Im ersten Halbjahr 2025 fehlte es Assetklassen übergreifend an großen Transaktionen. So wurde im zweiten Quartal 2025 nur eine Bürotransaktion von mehr als 100 Mio. Euro verzeichnet. Auch über alle Assetklassen hinweg gab es insgesamt nur neun Deals jenseits der 100 Mio. Euro-Grenze. Institutionelle Investoren, die üblicherweise solche Großtransaktionen abwickeln, sind bislang noch nicht vollständig auf den Markt zurückgekehrt. Private Investoren und Family Offices mit Investments eher im Bereich von 50 Mio. bis 80 Mio. Euro seien dagegen weiter aktiv.

Die mit Abstand größte Transaktion verzeichnete das Fachmarktsegment: Über 100 Möbelhäuser wurden von der Porta-Gruppe an XXXLutz verkauft. Im Einzelhandelssegment zeichnet sich nach Jahren der Zurückhaltung eine leichte Wiederbelebung bei institutionellen Investoren ab. Der Logistiksektor präsentiert sich trotz der weiterhin angespannten globalen Handelssituation wieder etwas robuster als im ersten Quartal. Mit einem Transaktionsvolumen von rund 2,3 Mrd. Euro zur Jahresmitte belegt diese Assetklasse Rang 4. Insgesamt entwickelten sich Portfoliotransaktionen dank der stärkeren Dynamik im Segment Living besser als der Gesamtmarkt. Mehr als die Hälfte aller Portfoliodeals entfiel auf Wohnimmobilien. Das Transaktionsvolumen bei Portfolios ist im ersten Halbjahr 2025 im Vergleich zum Vorjahreszeitraum um rund 26% auf 5,3 Mrd. Euro gestiegen, während Einzelobjekte um mehr als 11% auf 10 Mrd. Euro zurückgingen.

Top-Standorte mit unterschiedlichen Wachstumsraten

Die sieben Immobilien-Hochburgen Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart verzeichneten im ersten Halbjahr zusammen rund 5,9 Mrd. Euro an Investitionen, was einem Minus von 29% gegenüber dem Vorjahreszeitraum entspricht. Berlin bleibt trotz eines Rückgangs um 45% auf 1,93 Mrd. Euro der aktivste Markt. Dahinter folgt Hamburg mit rund 1 Mrd. Euro und einem kräftigen Zuwachs von 42%. Neben Hamburg verzeichnete unter den Top 7-Städten nur noch Stuttgart ein Wachstum. München erreicht mit 990 Mio. Euro den dritten Platz und musste mit mehr als -44%, wie auch Berlin und Köln, einen starken Rückgang verkraften. Trugen die sieben Metropolen im ersten Halbjahr 2024 noch mehr als die Hälfte zum bundesweiten Transaktionsvolumen bei, sank ihr Anteil auf aktuell 39%. Grund dafür sei laut Kortmann die derzeitige Angebotsknappheit bei Core-Produkten.

Ausblick: Steigendes Transaktionsvolumen

Nach der Seitwärtsbewegung der Renditen bei Büro setzt sich im Wohnsegment der Trend zu niedrigeren Renditen fort. Die Spitzenrendite für Mehrfamilienhäuser ging im zweiten Quartal leicht um fünf Basispunkte auf 3,51% zurück. Im Einzelhandelssegment zeigte sich die Renditeentwicklung stabil. Shopping-Center bieten mit konstanten 5,9% die höchsten Renditen unter den betrachteten Immobilienklassen. Fachmarktzentren verharrten bei 4,6%. Geschäftshäuser in 1a-Lagen blieben mit 3,5% auf ihrem niedrigen Niveau konstant. Im Gegensatz dazu stiegen die Spitzenrenditen für Logistik- und Industrieimmobilien im zweiten Quartal leicht um zehn Basispunkte auf 4,4%.

Der deutsche Immobilienmarkt bewegt sich derzeit seitwärts, zeigt laut JLL jedoch erste Anzeichen einer Erholung im zweiten Halbjahr. Preisklarheit und stabilisierte Finanzierungskonditionen sorgen für eine zunehmende Investitionsbereitschaft. Zahlreiche laufende Prozesse dürften in den kommenden sechs Monaten zu abgeschlossenen Transaktionen führen. Das Transaktionsvolumen im zweiten Halbjahr 2025 dürfte das des ersten deutlich übersteigen.