Globaler Immobilienmarkt in Anfangsphase einer Erholung

Die Zeichen für eine Erholung der Immobilienmärkte mehren sich. Der globale RICS-Index verzeichnet den geringsten negativen Wert seit zwei Jahren. In Deutschland überwiegt aber noch Skepsis.

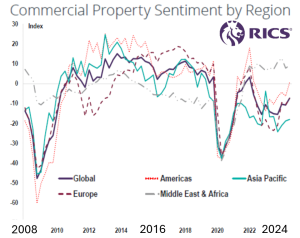

Der globale Hauptindex der RICS, der weltweiten Berufsvereinigung der Immobilienspezialisten, verzeichnet im dritten Quartal den geringsten negativen Wert seit zwei Jahren, lautet die positive Botschaft von Susanne Eickermann-Riepe, Vorsitzende des RICS European World Regional Board. Im längerfristigen Vergleich bleibt der Index aber relativ schwach. Die immer weitere Ausdifferenzierung zwischen den „Klassenbesten“ und dem Rest bleibe auf vielen Märkten bestehen. Notverkäufe würden den Markt insbesondere bei Büros im nächsten Jahr wahrscheinlich weiterhin prägen. Die Zinssenkungen in den meisten großen Volkswirtschaften hätten zur Stimmungsverbesserung beigetragen.

Die Quartalsverbesserung des „RICS Global Commercial Property Sentiment Index“ (CPSI) von -11 auf jetzt -7 spiegelt sich in ähnlichen Bewegungen sowohl im Mieterindex („Occupier Sentiment Index“, OSI) als auch im Investorenindex („Investment Sentiment Index“, ISI). Aufgeschlüsselt nach den großen Regionen, verzeichneten alle Gebiete entweder weniger negative oder leicht positive Werte im Vergleich zur letzten Umfrage. In Nord-, Mittel- und Südamerika stieg der CPSI durch bessere Stimmung in den USA von -6 auf +1. Die APAC-Region bleibt Schlusslicht. Für Europa verharrt der CPSI mit einem Wert von -7 weiterhin leicht im negativen Bereich. Dennoch sei dies das beste Ergebnis seit dem zweiten Quartal 2022, so Eickermann-Riepe. Positive Trends gebe es auch im Nahen Osten und Afrika.

Das Kreditumfeld hat sich auf globaler Ebene „leicht“ verbessert. In Europa wurden die Kreditbedingungen am stärksten gelockert. Allerdings ist Deutschland skeptischer. Seit dem zweiten Quartal nehmen die deutschen Teilnehmer durchgängig eine negative Veränderung bei den Kreditkonditionen wahr. Die stabile Differenzierung zwischen den „Klassenbesten“ und dem Rest zeigt sich am deutlichsten bei den Zwölfmonatserwartungen für Kapitalwerte und Mieten. Büros werden in Bezug auf Notverkäufe weiterhin als am stärksten gefährdet gesehen, gefolgt vom Einzelhandel. Das gilt besonders für die USA. Der Blick auf die Ergebnisse macht jedoch deutlich, dass die Teilnehmer keineswegs davon überzeugt sind, dass die Zahl der Notverkäufe insgesamt wesentlich zurückgehen wird.

Die leichte Verbesserung auf dem Vermietungsmarkt führte zu einem Stimmungsaufschwung bei den Investoren. Dem stehe entgegen, dass das verfügbare Angebot weiter zunehme und die Anreize für potenzielle Mieter relativ hoch blieben. In Europa liegen die aktuellen Mietnachlässe zwischen 7% bei Prime und 12% bei Secondary. Die Prognosen für Miete und Renditen bleiben auf Sektorebene uneinheitlich. Durch das kleine Dorf der verbliebenen Transaktionen werden bei Gewerbe im Moment bevorzugt Nischenimmobilien getrieben. Datenzentren schneiden sowohl bei den Miet- als auch bei den Kapitalwerten am besten ab. Hotels und Life Science sind positiv. Das gilt auch für Logistik und Industrie. Mehrfamilienhäuser, Studentenwohnheime, Altenpflegeeinrichtungen bleiben insgesamt im positiven Trend. Im Gegensatz dazu bleiben die Prognosen für den sekundären Büro- und Einzelhandelssektor stark negativ.

Bei der Einschätzung von Deutschland als Immobilieninvestitionsstandort haben sich Veränderungen ergeben. Als teuer schätzen ihn 44% (Q2: 38%) ein. Die Kategorie „angemessen“ fiel leicht von 42 auf 41%. Bei der Einschätzung der Befragten zu den Mieten in den nächsten 12 Monaten ist die Stimmung wieder negativ. Demnach fielen die Mieterwartungen über alle Assetklassen hinweg. Büroimmobilien drehen dabei in den negativen Bereichen. Bei Einzelhandelsimmobilien gab der Wert ebenfalls nach.

Interessant ist, dass in einer anderen RICS-Untersuchung auch die Stimmung am Bau bzw. zu den Erwartungen bei Gewerbeimmobilien die Aussichten in Deutschland schlecht bzw. stagnierend eingeschätzt werden. Eickermann-Riepe liest derzeit aus den 12-Monats-Indikatoren keinen großen Aufschwung in 2025 heraus.