Immobilien-Investments – Bringt 2026 endlich die Wende?

Der Immobilien-Investmentmarkt hat sich auf einem neuen Normalniveau eingependelt. Das liegt aber um die Hälfte niedriger. Was die Makler für 2026 erwarten.

Die Hoffnungen auf eine Investment-Wende allein aufgrund des Basiseffektes der desaströsen Jahren 2023 und 2024 haben sich nicht erfüllt. Im Gegenteil, es ging wieder bergab. Wie PLATOW vor einigen Wochen herausarbeitete, dürfte aber 2025 die Talsohle markieren. Die Niveau-Transformationen durch Zinsen, volkswirtschaftliche Wachstumsschwäche, Homeoffice, ESG und vielleicht auch KI sind weitgehend eingepreist bzw. berücksichtigt. Jetzt müssten die zyklischen Aspekte des Basiseffektes, der Konjunktur, der staatlichen Investitionen und des Bau-Turbos im Rahmen einer insgesamt stabilen und reichen Volkswirtschaft langsam greifen. Wir haben das im PLATOW Immobilien Special zur Mipim noch einmal detaillierter analysiert.

Für PLATOW ist lediglich offen, wo das New Normal anzusiedeln ist. Die generellen Verschiebungen bleiben. KI wirft Schatten der Unsicherheit. Die von PLATOW seit Jahren vorhergesagten unvermeidlichen Entwicklungen der internationalen Wettbewerbsfähigkeit haben sich in einem geänderten geopolitischem Umfeld manifestiert. Und für die traditionellen Zyklusoptimisten, die generelle Umfeldänderungen gerne übersehen, waren die vergangenen drei Jahre rechts trostlos. Das Beste, was die Makler zum Jahr 2025 sagen können, ist: „Stabilität“.

Mit Blick auf die Research-Ergebnisse von Colliers, BNP Paribas Real Estate Deutschland (BNPPRE) und JLL ergibt sich für die gesamten gewerblichen Immobilien-Transaktionen in Deutschland ein ziemlich einheitliches Bild. Im Gesamtjahr 2025 liegt das Transaktionsvolumen nach Angaben von Colliers bei 34,3 Mrd. Euro. BNPPRE registriert knapp 34 Mrd. Euro. JLL nennt 33,9 Mrd. Euro. Alle drei Quellen sehen das Ergebnis mit -3,5 bis -6% leicht unter Vorjahr.

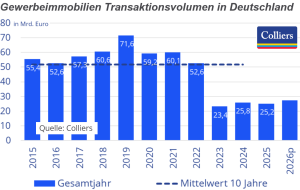

Neues Normal um die Hälfte niedriger

Darin sind mit leichtem Rückgang rund 9 Mrd. bis 10 Mrd. Euro Wohninvestitionen bzw. Living („alles mit Bett“) enthalten. JLL erfasst „alles mit Bett“ und weist Living als größte Assetklasse mit 10,2 Mrd. Euro und 30% Anteil aus. Colliers sieht 9,1 Mrd. Euro (-15%) für institutionelles Wohnen ab zehn Einheiten. BNPPRE errechnet gut 8,9 Mrd. Euro (-4,1%) Residential.

Bei den reinen Gewerbeimmobilieninvestitionen hat sich von 2023 bis 2025 der neue Durchschnitt im Zahlenwerk von Colliers-Zahlen mit 24,8 Mrd. Euro gegenüber dem Durchschnitt von 2015 bis 2022 mit 58,7 Mrd. Euro auf weniger als die Hälfte reduziert. Bei Büro lag der Einbruch eher Richtung zwei Drittel. Gegenüber dem Spitzenjahr 2019 mit 71,6 Mrd. Euro ergibt sich fast ein Zwei-Drittel-Einbruch.

Weniger Großtransaktionen

Die Dealstruktur und Ticketgrößen dürften kleiner geworden sein. Colliers und JLL betonen den Small-Ticket-Markt. Colliers ermittelt rund 90% der Abschlüsse unter 50 Mio. Euro und ein knapp halbes Volumen. JLL meldet eine um 10% höhere Transaktionszahl. Dabei sei aber das durchschnittliche Dealvolumen von 32 Mio. Euro auf 27 Mio. Euro gesunken. Großtransaktionen bleiben rar. JLL nennt 51 Abschlüsse über 100 Mio. Euro nach 74 im Jahr 2024. Das Portfoliogeschäft dürfte mit gut 20% Anteil historisch niedrig ausgefallen sein.

Bei den Assetklassen scheiden sich die Makler-Geister am ehesten. Hier sieht JLL Living/Wohnen als klaren Spitzenreiter mit 10,2 Mrd. Euro. Bei Gewerbe rücken Einzelhandelsimmobilien auf Platz zwei mit mehr als 6,5 Mrd. Euro, Logistik-Industrie folgt mit knapp 6,5 Mrd. Euro. Büro kommt bei JLL auf 6,3 Mrd. Euro und rund 19% Anteil und liegt damit nur auf Rang vier. Der größte Unterschied findet sich bei Büro, das BNPPRE mit einem Umsatzplus von 19,5% deutlich optimistischer sieht. Das warten wir einmal auf die Einzelanalysen.

In der regionalen Zuordnung weichen die Investment-Zahlen im Detail teils deutlich voneinander ab. Einstimmigkeit herrscht beim negativen Trend. JLL weist für die sieben Hochburgen knapp 15 Mrd. Euro aus (-12%). Colliers errechnet mit zweistelligem Minus 10,3 Mrd. Euro. BNPPRE nennt für die sieben größten Städte insgesamt gut 11,4 Mrd. Euro (-12%). Im JLL-Zahlenwerk kommt Berlin auf 4,7 Mrd. Euro, München auf 2,9 Mrd. Euro, Hamburg auf 2,3 Mrd. Euro und Frankfurt auf 1,3 Mrd. Euro. Düsseldorf und Köln weist JLL mit +23% beziehungsweise +10% gegenüber 2024 aus. Colliers ermittelt für Gesamtdeutschland ein Minus von 2% auf 25,2 Mrd. Euro.

Makler optimistisch für 2026

Bei den Renditen liefert Colliers konkrete Werte für Bürospitzenrenditen in einer Spanne von 4,3% in München, 4,9% in Berlin, 4,95% in Frankfurt und bis zu 5% in Düsseldorf. JLL nennt für Büro eine aggregierte Nettoanfangsrendite der sieben Metropolen von 4,31%. BNPPRE nennt für Büros im Schnitt der A-Standorte 4,36%. München liegt bei 4,2%, Berlin und Hamburg bei 4,25%. Mit Blick auf die Marktanteile heißt es übereinstimmend, dass ausländische Investoren etwa 44% halten.

Im Ausblick für 2026 machen die Makler auf Optimismus. BNPPRE hält ein Investmentvolumen um 40 Mrd. Euro für realistisch. JLL nennt ebenfalls bis zu 40 Mrd. Euro. Colliers spricht von einer Fortsetzung des frühzyklischen Erholungstrends und erwartet im laufenden Jahr weniger als 30 Mrd. Euro.