Immobilienfinanzierer zeichnen düsteres Bild

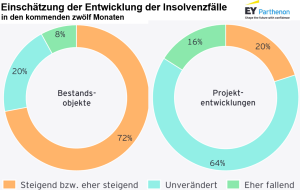

Die Immobilienfinanzierer bleiben pessimistisch. 72% der von EY-Parthenon Befragten erwarten steigende Insolvenzzahlen. Für zwei Segmente ist die Stimmung besonders schlecht.

Eine aktuelle Befragung von EY-Parthenon unter 36 immobilienfinanzierenden Kreditinstituten in Deutschland und 20 auf immobilienwirtschaftliche Restrukturierungen spezialisierten Kanzleien zeigt ein insgesamt pessimistisches Bild der Branche. Die Insolvenzfachleute sind dabei sogar noch skeptischer als die Immobilienfinanzierer. Insolvenzrisiken würden jetzt auch auf den Bestand übergreifen.

Das hatte PLATOW bereits seit Ende 2022 auf Grundlage früherer Krisenerfahrungen aus den 1990er-Jahren, der Jahrtausendwende und der Finanzkrise prognostiziert und mehrfach auf die sich selbst verstärkende Abwärtsspirale hingewiesen. Demnach führen sinkende Bewertungen zu Bilanzverlusten und Eigenkapitalnachforderungen, was wiederum Sanierungsfinanzierungen bei auslaufenden Mietverträgen erschwert. Hinzu kommen Schwierigkeiten und Zinserhöhungen bei Anschlussfinanzierungen, steigende Leerstände aufgrund fehlender CapEx-Investitionen sowie konjunkturelle Schwächen. Diese Faktoren verstärken sich gegenseitig und führen zu wachsenden Problemen bei Finanzierung, Vermietung und Zinskosten. Diese Phase der Marktstagnation zieht sich leicht über drei und mehr Jahre hin.

Mehr Insolvenzen erwartet

Entsprechend der PLATOW-Prognose rechnen laut EY jetzt 72% der Kreditinstitute mit zunehmenden Insolvenzen im kommenden Jahr. Die Kreditvergabekriterien sollen weiter verschärft werden. 75% der Institute bezeichnen die Lage als negativ, lediglich 25% als stabil. Eine positive Entwicklung erwarten viele Finanzierer frühestens in drei Jahren (50 %), 85 % sogar erst in fünf Jahren. Büro- und Einzelhandelsimmobilien gelten weiterhin als besonders risikobehaftet. Obwohl die Entwicklung mit der eher kritischen PLATOW-Berichterstattung der letzten 30 Monate übereinstimmt, blicken wir zuversichtlicher auf eine mögliche Trendwende. PLATOW sieht hier zwei sich überschneidende Zyklen. Gemeint ist das beschriebene Ende des letzten Bestandshalterzyklus, insbesondere im Gewerbesegment, sowie der Beginn eines neuen Zyklus mit neuen Akteuren, die die Chancen des vorherigen Zyklus nutzen wollen.

Laut EY-Umfrage gehen 75 % der Kreditinstitute nun auch bei Bestandsimmobilien von einer Zunahme von Insolvenzen in den nächsten zwölf Monaten aus. Nur 8 % erwarten einen Rückgang. Die Versuche der Marktteilnehmer, den Abschwung auszusitzen, bleiben zunehmend erfolglos, beschreibt EY-Studienautor Jean-Pierre Rudel die Situation. Seit dem Zinsschock 2022 würden bei Immobilien mit fraglichen Marktaussichten die Probleme lediglich immer weiter vertagt. Büroimmobilien gelten als besonders kritisch. In diesem Segment wird weiterhin mit der stärksten Verschärfung der Krise gerechnet.

Pessimismus bei Büro und Einzelhandel

Auch die Preisentwicklung bleibt im Fokus der Sorge. Nach 50 % im Vorjahr rechnen nun 70 % mit weiteren Preisrückgängen. Auslaufende Finanzierungen, weiterhin zurückhaltende Nachfrage nach Büroflächen und fehlende alternative Nutzungslösungen, insbesondere für Immobilien abseits der Top-Lagen, stellten Eigentümer und Finanzierer vor große Herausforderungen.

Auch bei Einzelhandelsimmobilien kippt die Stimmung erneut ins Negative. Fast ein Drittel der Befragten erwartet im Einzelhandel eine Verschärfung der Krise. Vor einem halben Jahr lag dieser Anteil noch bei lediglich rund 14%. Zwei Drittel vermuten eine negative Preisentwicklung. Unter den befragten Kanzleien erwarten alle einen Preisverfall bei Einzelhandelsimmobilien. Auch das Refinanzierungsrisiko für Büro- und Einzelhandelsimmobilien wird von allen befragten Kreditinstituten weiterhin als (sehr) hoch eingeschätzt. Lediglich bei Wohnimmobilien von Privatkunden wird das Refinanzierungsrisiko von 90% als (sehr) niedrig eingeschätzt. Bei institutionellen Wohnimmobilien sehen immerhin 35 % ein erhöhtes Refinanzierungsrisiko.

Stillhalteabkommen laufen aus

Bei der Frage nach den derzeit bevorzugten Lösungen für „Distressed Assets und Gesellschaften“ nennen 90% der Kreditinstitute „Amend & Extent“ (frei übersetzt: Verlängerung bei Anpassung der Konditionen) als häufigste Option. Andere Instrumente, wie etwa der freihändige Verkauf (30%), Insolvenz und Verkauf (30%), Zwangsversteigerung (5%) oder das StaRUG-Verfahren (15%; Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen) spielen eine deutlich geringere Rolle. Aktuell setzten die Kreditinstitute vermehrt auf die Chance eines sich erholenden Immobilienmarktes. PLATOW sieht hier aber regulatorische Grenzen. Viele Stillhalteabkommen laufen nun nach zwei Jahren aus. Der Gewerbeimmobilienmarkt hat seinen Boden gefunden. Vergleichstransaktionen nehmen zu. Damit sollte sich diese Entwicklung auch im Verhalten der Banken widerspiegeln.

Als größte Herausforderung für die Immobilienbranche werden von rund einem Viertel der Befragten die Finanzierungskosten und Refinanzierungen genannt. Allerdings werde inzwischen die gesamtwirtschaftliche Lage (Rezession) deutlich kritischer gesehen. Das durch die Krise gestiegene Risiko habe zu einer Neubewertung und Anpassung der Kreditvergabekriterien durch die Kapitalgeber geführt.