Assetmanager Praemia sieht Spaltung am Immobilienmarkt

Die Erholung am Immobilienmarkt nimmt laut Prognose von Praemia Fahrt auf – aber nicht überall. Wohnen und Logistik gelten als verlässliche Anlageklassen, doch Büroimmobilien verharren im Tief.

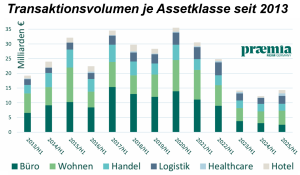

Flaute bei Büro und Einzelhandel, aber Erholung bei Wohnen, Hotels, Gesundheit und Logistik – so lautet der Befund des Assetmanagers Praemia REIM Germany für das Transaktionsvolumen am Immobilienmarkt.

Wohnimmobilien bleiben laut Praemia das Rückgrat des deutschen Investmentmarkts. Das Transaktionsvolumen lag im ersten Halbjahr bei 4,8 Mrd. Euro, die Spitzenrendite blieb mit 3,4% stabil. Die Zahl der Baugenehmigungen reicht demnach nicht aus, um den massiven Rückstand im Wohnungsbau aufzuholen. Für Investoren bedeutet das hohen Wettbewerb um renditestarke Objekte – und steigende Relevanz alternativer Wohnformen wie Micro Living, betreutes Wohnen oder Apartmentkonzepte, die oft regulatorisch privilegiert sind.

Im Logistiksegment zeigt sich laut der Analyse eine solide Nachfrage bei struktureller Knappheit. Mit 2,7 Mrd. Euro Transaktionsvolumen, einem Auslandsanteil von 72% und stabilen Spitzenrenditen von 4,4% behauptet sich Logistik als verlässliche Assetklasse, wie Praemia weiter schreibt. Auch die Vermietung bleibt lebendig. Sorgen bereitet allerdings die zunehmende Flächenknappheit in Ballungsräumen.

Für Hotelimmobilien kehrt Optimismus zurück. Hotels verzeichneten mit 1,1 Mrd. Euro ein starkes erstes Halbjahr – doppelt so viel wie im Vorjahr. Großtransaktionen könnten jedoch wie im Gesundheitssegment das Gesamtbild verzerren und eine höhere Marktdynamik suggerieren, als tatsächlich vorhanden ist.

Zartes Pflänzchen

Für Büroimmobilien sieht Praemia weiterhin fragile Märkte – trotz stabiler Mieten. Mit einem Transaktionsvolumen von 2,5 Mrd. Euro wurde ein weiterer 10-Jahres-Tiefstwert erreicht. Trotz positiver Vermietungstrends und robuster Objekte in guten Lagen bleibt ein nachhaltiger Aufschwung vorerst aus. Antizyklische Investoren könnten in A-Städten und B-Standorten bereits attraktive Einstiegschancen finden.

Der Handelsimmobilienmarkt zeigt ein gemischtes Bild. Die Nachfrage bleibt selektiv. Die Spitzenrenditen bewegen sich seitwärts: 4,6% bei High-Street-Shops, 4,6% bzw. 5,9% bei Supermärkten und Shoppingcentern. Gefragt sind Objekte in gutem Zustand und bester Lage. Shoppingcenter und Fachmarktzentren sind bei gedämpftem Konsumklima nur für risikoaffine Anleger mit eigener Asset-Management-Kompetenz interessant.

Der Aufschwung am deutschen Immobilienmarkt bleibt bislang aus, resümiert Florian Wenner, Head of Research bei Praemia. Europa könnte jedoch vor einer Renaissance stehen.