Immobilienpreise erholen sich deutlich

Nach dem Preisverfall wegen der Zinswende legt der Immobilienmarkt wieder kräftig zu. Vor allem Wohnobjekte verteuern sich spürbar – angetrieben von Knappheit und steigenden Mieten.

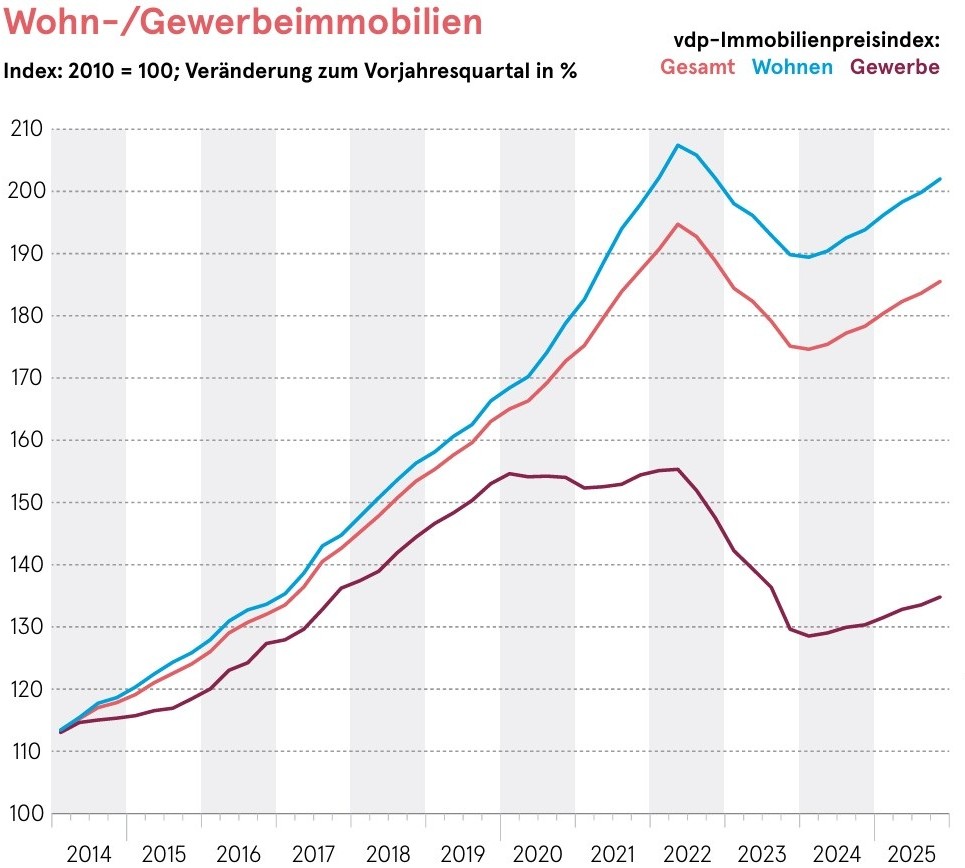

Nach dem Preisverfall der Jahre 2022 und 2023 hat sich der deutsche Immobilienmarkt erholt und befindet sich wieder im Aufwärtstrend. Nach einem Plus von 1,8% im Jahr 2024 stiegen die Immobilienpreise 2025 um 4,0%, wie der Verband deutscher Pfandbriefbanken (VDP) mitteilt. Der Immobilienpreisindex erreichte Ende 2025 einen Stand von 185,6 Punkten. Die Daten beruhen – anders als viele andere Preisindizes – auf tatsächlichen Transaktionen aus Immobilienfinanzierungen von mehr als 700 Kreditinstituten.

Im Vergleich zum Schlussquartal 2024 verteuerten sich Wohnimmobilien um 4,2%. Gewerbeimmobilien, also Büro- und Einzelhandelsobjekte, legten im selben Zeitraum um 3,5% zu. Der Markt habe seine Erholung 2025 fortgesetzt, bleibe aber deutlich weniger dynamisch als in der Niedrigzinsphase, erklärte VDP-Hauptgeschäftsführer Jens Tolckmitt. Wegen des anhaltenden Wohnraummangels sei bei Wohnimmobilien weiter mit steigenden Preisen zu rechnen. Die Entwicklung der Gewerbeimmobilien sei hingegen schwerer vorherzusagen.

PLATOW Immobilien

PLATOW Immobilien liefert Ihnen jeden Donnerstag eine Auswahl fundierter News & Analysen zu Aktien und Fonds. Wir informieren Sie über wichtige Personalien, Trends und Branchengeflüster. Analytisch, exklusiv, auf den Punkt.

Weitere Informationen zum Datenschutz finden Sie hier.

Mehrfamilienhäuser gefragt

Treiber der Wohnimmobilienpreise waren Mehrfamilienhäuser, deren Werte um 5,3% zulegten. Selbst genutztes Wohneigentum – Einfamilienhäuser und Eigentumswohnungen – verteuerte sich um 3,0%. In den sieben größten Metropolen Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart stiegen die Preise für Wohnobjekte im Schnitt um 4,7%.

Die Knappheit an Wohnraum ließ auch die Neuvertragsmieten weiter steigen: In Mehrfamilienhäusern erhöhten sie sich um 3,5%. In den Top‑7‑Städten entsprach das Plus mit durchschnittlich 3,5% exakt der bundesweiten Entwicklung. Die Spanne reichte dabei von 2,0% in Stuttgart bis 5,0 % in Frankfurt.

Die Preise der von Banken finanzierten Gewerbeimmobilien stiegen im Jahresvergleich um 3,5% und im Quartalsvergleich um 0,9%. Getragen wurde die Entwicklung vor allem von Büroimmobilien, die gegenüber dem Schlussquartal 2024 um 3,9% und gegenüber dem Vorquartal um 1,1% zulegten. Auch bei den Neuvertragsmieten lagen Büroobjekte mit einem Plus von 3,3% vor Einzelhandelsimmobilien, die auf 1,8% kamen. Eine Rolle spielt dabei vermutlich das weiterhin sehr geringe Transaktionsvolumen: Finanziert wurden vor allem hochwertige Core‑Objekte mit positiver Mietentwicklung – und das prägt die Statistik.