Ist der neue Immobilien-Zyklus schon angelaufen?

Das Tal sei durchschritten. Führende Researcher wähnen sich bereits in einem neuen Immobilien-Zyklus. Dabei sollten aber sieben Aspekte nicht außer Acht gelassen werden.

Researcher aus den Banken und der Immobilienwirtschaft glauben, dass der neue Immobilien-Zyklus schon gestartet ist. Der vdp sah vergangene Woche bereits eine bestätigte Aufwärtsbewegung nicht nur bei Wohnen, sondern auch bei Büro und Handel. Um das jedoch als neuen Zyklus zu akzeptieren, müssen die beiden Fragen beantwortet werden: Ist der Boden erreicht? Gibt es Erholungspotenzial über den Basiseffekt als „Turbolader der Statistik“ und dem Ende der Schockstarre hinaus? Das gilt insbesondere für Büro, wo sich derzeit weltweit alle Investoren zurückhalten. Der Erfolg von Büroinvestments beruht, wie PLATOW mit Blick auf London schon vor über drei Jahrzehnten feststellte, auf zyklischer Optimierung bzw. „riding the cycle“.

Bei der Beantwortung der beiden Fragen sind sieben Aspekte zu berücksichtigen. Für die Feststellung eines zyklischen Aufschwungs bei gleichzeitiger Bodenbildung sind die zyklischen und psychologischen Aspekte ebenso bedeutsam wie die Feststellung, dass die Niveautransformationen der Immobilienwende zum Abschluss gekommen sind. 1. Konjunktur ist zyklisch. Da sollte, wenn auch geringer als erhofft, die staatliche Ausgabenwelle ab dem nächsten Jahr das BIP ins Positive rutschen lassen. Das Wachstum, das in der Nullkomma-Zone durchaus noch im Bereich der statistischen Fehlermöglichkeit liegt, sollte eher formal und psychologisch die Rezession bzw. Stagnation beenden. 2. Deutschland ist auch bei Mini-Wachstum eine reiche und stabile 100%-Volkswirtschaft. Die Frage ist doch nur, ob Deutschland gut gelaunt mit 101% in die Zukunft fährt oder depressiv mit 99,8% schleicht. Aber auch Letzteres rechtfertigt nicht einen Investment-Abbruch um bis zu 80% im Gefolge der Zinswende. Dies war eine klassische Attentismus-Anpassungs-Schockstarre, der Nachholbedarf und Normalisierung folgt. Daraus wir klar, dass im Zukunfts-Chart eine zyklische Komponente festzustellen sein wird.

Bestandsbewertung noch nicht ausgestanden

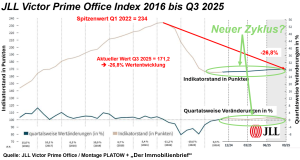

Andererseits müssen dafür auch die nichtzyklischen Aspekte des Einbruchs jetzt den Boden erreicht haben und Erholungspotenziale bzw. Niveautransformationen bei Nachfrage und Bewertung aufzeigen. 3. Homeoffice mit genereller leichter Bedarfsminderung ist inzwischen auf stabilem Niveau und eingepreist. 4. Bewertungsmathematik mit geänderten Ankaufsrenditen ist bei planbarem Zinsniveau jetzt eingepreist. Seit dem Jahreswechsel 2023/2024 sind die Ankaufsrenditen bzw. Ankaufsmultiplikatoren im Top-Segment nach vorherigem Absturz um fast ein Drittel wieder stabil (siehe Grafik). Das Drama der Bestandsbewertung ist aber noch nicht ausgestanden.

5. ESG ist politisch entzerrt, bleibt aber eine Herausforderung für Büros. Das beinhaltet eine komplette Niveautransformation von Bewertung und Investitionsbedarf bis hin zu Stranded Assets in geändertem Nutzerverhalten. Das geht definitionsgemäß am JLL Victor immer neuer Top-Immobilien vorbei, ist aber in zwei Drittel des Bestandes insgesamt noch lange nicht ausgestanden. 6. Schleichenden volkswirtschaftlichen Wettbewerbsverlust pfeifen inzwischen die Spatzen von den Dächern. Das hat Bedarfskonsequenzen, ist aber eingepreist.

7. Künstliche Intelligenz (AI/KI) als wahrscheinlicher Beginn eines neuen Kondratieff-Zyklus hat Konsequenzen, die heute noch nicht abzusehen sind. Die Bandbreite reicht in positiver Interpretation von herausragenden Produktivitätsgewinnen mit der Chance, unsere demografischen Nachteile auszugleichen, bis hin zur negativen Interpretation eines dramatischen Nutzer- und Wettbewerbsverlustes durch Entwertung unserer industriellen Kernkompetenz bei gleichzeitigem Rückstand unserer Digitalisierungskompetenz.

Droht eine lange Seitwärtsbewegung?

Mit Blick auf die synthetischen, „immer neuen“ Prime Office-Immobilien der vdp- und Makler-Überlegungen in städtischen Bestlagen sollte eine Bodenbildung stattgefunden haben. KI ist hier möglicherweise sogar eine Chance. Die sonstigen Niveautransformationen sind inzwischen stabil berechenbar bzw. Stück für Stück auch eingepreist. Für Prime Office ist die These, dass die Bodenbildung erreicht ist, keine Research-Raketenwissenschaft. Auf die Stabilisierung der Niveaufaktoren setzt sich jetzt die zyklische Komponente auf. Andererseits weist PLATOW regelmäßig auf die Risiken der Bürotürme hin. „Centurion“, „Trianon“ oder „Squaire“ sind da durchaus Fanale. Schließlich altern auch Top-Immobilien. Für Neuvermietung bedarf es oft einer Totalsanierung.

Die Frage ist nur, wo das „New Normal“ des Bedarfs und der Risikoprämie für Büros anzusiedeln ist. Im Bestand der B-Büros könnte der Boden erst in einigen Jahren sichtbar werden, wenn Mietverträge und Finanzierungen auslaufen sowie ESG um Hilfe ruft. Damit bleibt offen, in welchen Portfolios Nachbewertungsdefizite, ESG-Herausforderungen und KI-Risiken noch versteckt sind. Fazit: Das Ende des alten Zyklus und der Beginn des neuen Zyklus für Büros überschneiden sich. Nicht auszuschließen ist auch eine lange Seitwärtsbewegung nach dem Vorbild 1994 bis 2005.