Wohnhauspreise steigen bis 2035 weiter – aber nicht überall

Die Erholung der Wohnimmobilienpreise ist nach Prognose von Wirtschaftsforschern von Dauer: Sie sehen auf lange Sicht ein moderates Wachstum. Doch dabei zeigt sich eine enorme Kluft.

Nach der Zinswende hat sich der deutsche Wohnimmobilienmarkt spürbar stabilisiert. Das Institut der deutschen Wirtschaft Köln (IW) erwartet für die kommenden Jahre eine moderate Preissteigerung – nach Abzug der Inflation im Durchschnitt rund 1% pro Jahr bis 2035. Gleichzeitig rechnet das Institut mit einer wachsenden regionalen Spreizung: Während wirtschaftsstarke Regionen weiter zulegen dürften, könnten strukturschwache Gebiete stagnierende oder sogar sinkende reale Kaufpreise sehen.

Die Einschätzung des IW ist auch vor dem Hintergrund vergangener Marktphasen bemerkenswert. In Zeiten sehr hoher Zinsen – bis in die 1990er Jahre hinein – stiegen die Preise kräftig. Danach folgte bis Mitte der 2000er Jahre eine lange Phase der Stagnation oder Rückgänge. Mit der Nullzinsphase setzte schließlich ein nahezu explosionsartiger Preisanstieg ein, der nach der Zinswende wieder deutlich abkühlte. Vor diesem wechselhaften Hintergrund wirkt der heutige langfristige Prognoseblick ungewöhnlich sicher.

Prognostiziertes Preisniveau 2025 bis 2035

Laut IW-Prognose steigt der bevölkerungsgewichtete Medianpreis für Wohnimmobilien von rund 3.000 Euro je qm im Jahr 2025 auf etwa 4.100 Euro je qm im Jahr 2035. Bereits 2027 soll das nominale Niveau des Zwischenhochs von 2022 wieder erreicht werden. Real entspricht dies einer durchschnittlichen Preissteigerung von 1,1% jährlich. Bei einem mittleren Inflationsszenario von 2% erwartet das IW nominale Preissteigerungen von 3,1% pro Jahr. Die extremen Wertzuwächse der Niedrigzinsjahre dürften jedoch vorerst nicht zurückkehren.

Kurzfristige Treiber: Zinsen, Konjunktur und Transformation

Kurzfristig bleiben vor allem Finanzierungskosten sowie die konjunkturelle Entwicklung entscheidend für die Marktdynamik. Hinzu kommt der ökologische Strukturwandel: Viele Regionen Deutschlands sind stark von energieintensiver Industrie oder der Automobilwirtschaft geprägt. Der Übergang zu klimaneutralen Technologien, neue Verkehrsinnovationen und die Neuordnung industrieller Wertschöpfungsketten können zu Unsicherheit auf regionalen Arbeitsmärkten führen.

Langfristige Faktoren: Demografie und wirtschaftliche Einbindung

Langfristig gewinnen jedoch strukturelle Faktoren deutlich an Bedeutung: Entscheidend sind vor allem demografische Entwicklungen, aber auch die funktionale Einbindung in wirtschaftlich starke Räume spielt eine zentrale Rolle. Regionen mit guter Anbindung an große Arbeitsmärkte, hoher wirtschaftlicher Dynamik und guter Erreichbarkeit profitieren häufig von Wanderungsbewegungen. Darüber hinaus hängt auch die langfristige Entwicklung vieler Regionen davon ab, wie erfolgreich sich ihre Wirtschaftsstruktur an technologische und ökologische Veränderungen anpasst.

Gelingt die Anpassung an neue Technologien und Produktionsstrukturen, kann, so die IW-Analysten, „die ökologische Transformation langfristig sogar neue Wachstumsimpulse auslösen“. Aus PLATOW‑Sicht bleibt allerdings fraglich, wie stark diese Impulse tatsächlich ausfallen. Für Immobilienmärkte bedeutet dies, dass kurzfristige Anpassungsphasen nicht zwangsläufig die langfristigen Perspektiven bestimmen.

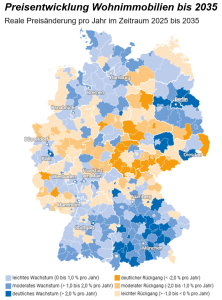

Regionale Divergenz nimmt zu

Auf Kreisebene zeigt die IW‑Prognose eine klare Tendenz: Der deutsche Immobilienmarkt dürfte sich künftig stärker auseinanderentwickeln. Wachstumsregionen sind vor allem die wirtschaftsstarken Metropolregionen, ausgewählte urbane Zentren, Teile Süddeutschlands sowie gut angebundene Umlandgebiete großer Arbeitsmärkte. Die langfristige Entwicklung hängt dabei aber weniger vom simplen Gegensatz „Stadt vs. Land“ ab, sondern vielmehr von der wirtschaftlichen Zentralität und der Einbindung in dynamische Arbeitsmärkte.