Leerstände stabilisieren sich

Die Büromarktprognose von gif/CRES erwartet für 2026 eine Stabilisierung des Leerstandsniveaus in Frankfurt, Hamburg und München. Was die Auguren sonst noch prognostizieren.

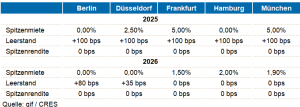

Steigende Spitzenmieten, stabile Renditen bzw. Multiplikatoren und konsolidierende Leerstände markieren einen Aufwärtstrend an den Büromärkten in den deutschen Top 5-Standorten. Das werde sich auch 2026 fortsetzen, so die aktuelle, wissenschaftliche Consensus-Büromarktprognose von gif/CRES. Die befragten Researcher und Marktanalysten erwarten für Frankfurt, Hamburg und München auch 2026 weiter steigende Spitzenmieten. Für die Spitzenrenditen wird für alle Standorte eine Seitwärtsbewegung prognostiziert. Bei den Leerständen gehen die Umfrageteilnehmer für 2026 von einer Stabilisierung der Leerstandsniveaus in Frankfurt, Hamburg und München aus. Für Berlin und Düsseldorf wird ein weiterer Anstieg der Leerstände prognostiziert.

Das ist aber klar abzugrenzen von den gesamten zu erwartenden Leerständen. Im Background aus den USA erfahren wir, dass einige prominente Privat Equity-Funds von bis zu 40% Leerstand bei Büros in Deutschland in den kommenden Jahren ausgehen. Das ist sicherlich Unsinn, der auf US-Erfahrungen zurückgeht. Da haben Analysten „1 und 1“ nach KI-Manier zusammengezählt und sind auf „knapp 3“ gekommen. Aber 15% Leerstand außerhalb der Top-Lagen würde auch in Deutschland den Markt neu definieren.

Markanter Strukturwandel

Nach gif/CRES-Analyse zeichnet sich zunehmend das Bild eines markanten Strukturwandels ab. Aus den Leerständen von unter 2% in den vergangenen Jahren in Berlin und München würden zum Jahresende 8 bis 9% werden. In Düsseldorf und Frankfurt sind die Leerstandsraten wieder im zweistelligen Bereich. Dennoch werden trotz höheren Angebots keine Rückgänge der Spitzenmieten erwartet. Für 2026 werden in den meisten Märkten sogar leichte Zuwächse von bis zu 2% prognostiziert. Das lässt sich aus PLATOW-Sicht nur mit einer brutalen Spreizung des Marktes in wenige und weiterhin knappe Top-Flächen und einem breiten Überangebot erklären. Gleichzeitig müssten aus der Vergangenheit bekannte Arbitrage-Effekte durch Qualitätsunterschiede ausgesetzt werden. Die Researcher weisen auch ihrerseits darauf hin, dass die Entwicklung im Spitzensegment „nicht zwingend das durchschnittliche Mietniveau“ widerspiegele, das deutlich stärker unter Druck stehen dürfte.

Spitzenmieten steigen auch 2026 weiter

Positiv sei die Entwicklung der Spitzenrenditen, die in allen Städten nach 2025 auch in 2026 stabil blieben. Das deute auf eine Stabilisierung des Investmentmarkts hin. Laut den Studienleitern Jaroslaw Morawski und Felix Schindler deuten die Prognosen auf eine Fortsetzung einer durch Differenzierung geprägten Marktphase mit steigenden Spitzenkapitalwerten hin. Steigende Leerstände und selektives Mietwachstum spiegelten den strukturellen Wandel durch hybride Arbeitsformen, veränderte Flächennachfrage und den Druck zur Modernisierung älterer Gebäude. München bleibe der teuerste Markt. Den geringsten Leerstand weise der Hamburger Büromarkt aus. Insbesondere der Vermietungsmarkt in Berlin werde auch 2026 herausfordernd bleiben. Für Frankfurt, Hamburg und München sind weitere Anstiege der Spitzenmieten zu erwarten.