Logistikmarkt trotzt konjunkturellen Turbulenzen

Robust zeigt sich der deutsche Logistikimmobilienmarkt. Bulwiengesa erwartet für 2025 einen deutlichen Anstieg des Fertigstellungsvolumens. Das sind die Logistik-Platzhirsche.

Trotz anhaltender konjunktureller Eintrübungen und geopolitischer Unsicherheiten zeigt sich laut Bulwiengesa der deutsche Logistikimmobilienmarkt weiterhin robust. Die Nachfrage nach modernen, ESG-konformen Flächen höchster Qualität übersteigt in vielen Regionen weiterhin das Angebot. Die Preisvorstellungen von Käufern und Verkäufern haben sich angenähert. Das zeigt die neue Studie „Logistik und Immobilien 2025″, die Bulwiengesa zum elften Mal in Folge in Partnerschaft mit Bremer, Garbe Industrial und Savills veröffentlicht.

Für das laufende Jahr wird ein deutlicher Anstieg des Fertigstellungsvolumens auf rund 5,17 Mio. qm (Vj.: 4,29 Mio. qm) erwartet. Der Anstieg sei aber teilweise auf Projektverschiebungen aus 2024 zurückzuführen. Auch für 2026 zeichne sich ein weiterhin solides Fertigstellungsvolumen von etwa 4,86 Mio. qm ab. Deutschland positioniere sich mit einem Bestand von rund 167 Mio. qm als einer der führenden Logistikimmobilienmärkte Europas. Der deutsche Logistikimmobilienmarkt durchlaufe aber eine fundamentale Transformation. Traditionelle Lagerhallen weichen hochspezialisierten Logistikzentren.

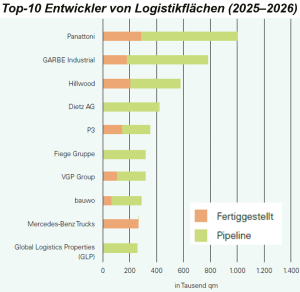

Panattoni aktivster Logistikentwickler

Marktführer nach Bestandsvolumen ist die Garbe Industrial, die nach über 30 Jahren Marktpräsenz ein Portfolio von rund 5 Mio. qm in Deutschland aufgebaut hat. Mit einem Fertigstellungsvolumen von 2,08 Mio. qm im Betrachtungszeitraum 2020 bis 2025 nimmt Panattoni erneut die Position des aktivsten Akteurs am Markt für Logistikentwicklungen ein. Allein 422.000 qm wurden im Laufe des Jahres 2025 fertiggestellt. Garbe Industrial folgt auf Rang zwei mit 1,64 Mio. qm (305.000 qm in 2025), während VGP Group mit 1,38 Mio. qm (157.000 qm in 2025) den dritten Platz belegt. Die Top 5 komplettieren GLP und Hillwood. Bemerkenswert ist die starke Präsenz von Eigennutzern. Die Edeka Gruppe verzeichnet eine Pipeline von 195.000 qm für 2025 und auch die Deutsche Post DHL Group ist unter den Top 20-Projektentwicklern vertreten.

Die Logistikregion Rhein-Ruhr konnte ihren Spitzenplatz im Ranking deutscher Logistikregionen erneut behaupten. Das Gesamtvolumen der Fertigstellungen 2020 bis 2025 von rund 1,6 Mio. qm verschafft einen knappen Vorsprung gegenüber Berlin (1,56 Mio. qm) und Halle/Leipzig (1,43 Mio. qm). Das Logistiksegment erreichte 2024 ein Investmentvolumen von 4,3 Mrd. Euro und behauptete im Verbund mit dem Segment Light Industrial seine Position als nachgefragteste gewerbliche Assetklasse. Garbe führt mit 2,5 Mrd. Euro Investmentvolumen weiterhin das Investoren-Ranking an, gefolgt von LIP Invest (1,4 Mrd. Euro) und Deka Immobilien.