Lohnen Rechenzentren als Kapitalanlage?

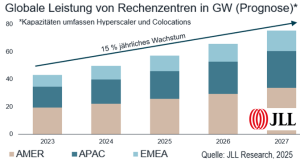

Bis 2027 wird die Leistung von Rechenzentren jährlich um etwa 15% wachsen, erwartet JLL. Doch der DeepSeek-Schock nährt Zweifel an der Wachstumsdynamik durch KI.

PLATOW schüttelte bereits um die Jahrtausendwende den Kopf im Hype der Internet-Euphorie um Rechenzentren als Kapitalanlage. 2001 platzte die Blase. Von Rechenzentren hörte man in der Kapitalanlage seither kaum noch etwas. Aktuell wird im neuen KI-Boom das Thema Rechenzentren wieder durch das Dorf der Kapitalanlage getrieben. Das Fachmedium „Der Immobilienbrief“ schrieb im Editorial vor sechs Wochen: „Nachdem jetzt Investoren und Banken in vielen Bereichen mit dem, was sie eigentlich können sollten, gescheitert sind, wenden sie sich neuen Nischen zu, wie z. B. Rechenzentren, von denen sie gar keine Ahnung haben.“ Schlagzeilen machte die geplante Reaktivierung oder der Neubau von Atomkraftwerken in den USA für den vermeintlich gigantischen KI-Strombedarf.

Diese Woche erinnerte das Abschmieren der Börsenkurse der Tech-Unternehmen durch den DeepSeek-Schock daran, dass jeder technologiegetriebene Boom immer nur einen Entwicklungsschritt von der Kehrtwende entfernt ist. DeepSeek soll alles besser, einfacher und billiger können – quod erat demonstrandum est. Wenn allerdings die plakativ publizierten Relationen der amerikanischen Milliarden-Investitionen zu einstelligen Millionen-Kosten des chinesischen Start-ups stimmen, gibt das Anlass zum Nachdenken. Aktuell reichen sich zwei Rechenzentren-Trends die Hand. Zum einen sollen Rechenzentren ein Weg aus der Investitionsflaute mit angenommen hohen Renditen für die Investoren sein, wie JLL gerade berichtet.

Zum anderen weist Jerome Evans, Gründer des Rechenzentren-Betreibers firstcolo, darauf hin, dass die rasante Entwicklung der Informationstechnologie und die Berücksichtigung von Nachhaltigkeitsaspekten dazu führe, dass Rechenzentren in immer kürzeren Abständen modernisiert oder ersetzt werden müssten. Inwieweit das immer in die Renditeberechnungen der schnell verderblichen Ware „Rechenzentrum“ eingeflossen ist, bleibt offen.

Eine andere Herausforderung sieht der JLL-Report „Global Data Center Outlook 2025“. Hohe Nachfrage nach Rechenzentren und steigende Leistungen erforderten bessere Stromverfügbarkeit und moderne Kühlsysteme. Der globale Markt für Rechenzentren wachse weiter. Entscheidender Treiber sei neben 5G, Cloud- und Streaming-Dienstleistern vor allem die KI. 2024 vereinten Rechenzentren weltweit rund 50 Gigawatt (GW) auf sich. Rechenleistung in Höhe von 7 GW dürfte 2025 fertiggestellt werden. Bis 2027 werde der Markt jährlich um etwa 15% wachsen und dann weltweit über 75 GW oder durchaus auch fast 90 GW verfügen.

JLL geht noch davon aus, dass die Expansion durch immer neue KI-Innovationen zulegen werde. Offen ist, wann ein Gamechanger kommt oder ob DeepSeek es schon ist. Als größte Herausforderung sieht JLL eine ausreichende Stromverfügbarkeit. Rechenzentren stellen zudem spezielle Anforderungen an die Lage, da sie oft Daten untereinander und über Internetknoten austauschten. Auch bei Lichtgeschwindigkeit spielt die Nähe zu Anwendungen wie dem Hochgeschwindigkeitshandel noch eine Rolle. Auch deshalb konzentrieren sich Rechenzentren auf Ballungsgebiete wie die Rhein-Main-Region und zunehmend Berlin.

Laut Helge Scheunemann, Head of Research JLL, bieten Rechenzentren aber nach wie vor attraktive Renditen. Aus PLATOW-Sicht dürfte es sich weniger um ein Investment, als vielmehr um eine Finanzierungsalternative handeln. Inwieweit die Standortsicherung für spätere Rechenzentren-Generationen langfristig zu Investmentchancen führen, ist indes noch offen.